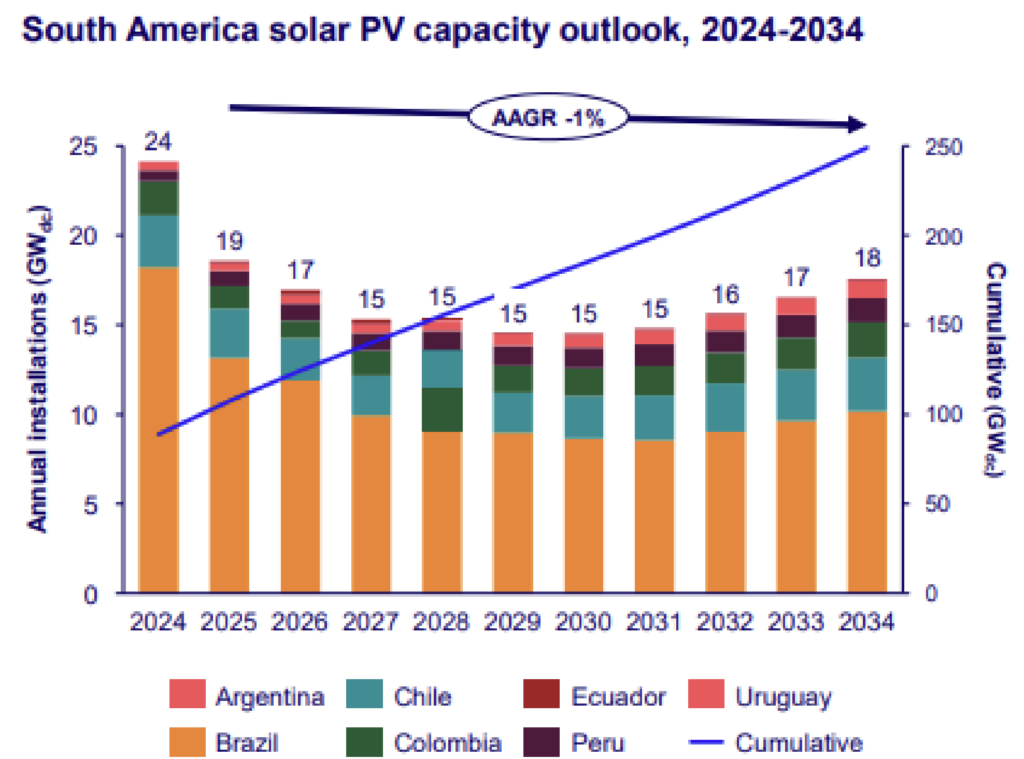

La consultora Wood Mackenzie ha revelado en su último informe sobre el mercado solar fotovoltaico de América del Sur South America Solar PV Market Outlook 2025 que la región añadirá 160 GW de capacidad fotovoltaica (CC) entre 2025 y 2034, impulsada por los esfuerzos de diversificación, la creciente demanda de energía y la economía favorable del sistema.

Entre las principales conclusiones del informe, se incluye que los mercados maduros de Brasil y Chile representarán el 78% del total de instalaciones regionales. No obstante, se espera que el mercado solar fotovoltaico de Sudamérica se ralentice a medida que se estabilicen esos mercados maduros.

Se espera que las instalaciones fotovoltaicas regionales alcancen su punto máximo en 2024, ya que las adiciones solares a pequeña escala y a escala de servicios públicos se ralentizan en Brasil.

A pesar de ello, se espera un crecimiento en los mercados emergentes, como Colombia o Uruguay.

Félix Delgado, analista senior de Wood Mackenzie para el sector de la energía y las energías renovables en América, achaca este “enfriamiento” de las adiciones anuales “a una infraestructura de transmisión rezagada, un aumento de los vertidos y el aumento de las tarifas de transmisión para la energía solar a pequeña escala».

Los proyectos a pequeña escala (<5 MW CC) representarán el 48 % de la construcción total de la región, ya que los planes de generación distribuida siguen siendo atractivos en todo el continente.

El retraso en la transmisión y la mayor reducción obstaculizan el crecimiento en los mercados maduros, impulsando la hibridación de proyectos solares + almacenamiento, especialmente en Brasil y Chile.

La economía de los sistemas solares fotovoltaicos seguirá mejorando, con una reducción prevista del 42 % en el LCOE regional para los seguidores de un solo eje y la energía solar fotovoltaica de inclinación fija para 2035.

A largo plazo, el informe indica que Brasil, Chile y Colombia están bien posicionados para capitalizar la creciente demanda de hidrógeno verde, impulsando aún más las adiciones de capacidad solar y diversificando el panorama energético de la región.

Perspectivas para Brasil y Chile

Brasil, el mayor mercado de la región, está experimentando una desaceleración en las adiciones solares después de la reciente expansión de las energías renovables impulsada por la expiración de los incentivos.

Concretamente, según las previsiones de la consultora, Brasil no alcanzará los 15 GW este año, y su ritmo de instalación rondará los 10 GW hasta 2031, año en que crecerá de nuevo, pero sin alcanzar el ritmo de instalación registrado en 2024.

La energía solar a gran escala se enfrenta a un entorno de exceso de oferta de energía y retraso de las infraestructuras de transmisión. Mientras tanto, la energía solar a pequeña escala se enfrenta a un aumento de las tarifas de transmisión, al aumento de los impuestos a la importación de módulos solares y a disputas de interconexión entre distribuidores. No obstante, las adiciones de capacidad seguirán impulsadas por los acuerdos de compra de energía (PPA) en el entorno de libre mercado y las instalaciones de generación distribuida.

Chile, por su parte, se mantendrá en niveles parecidos a excepción de los años 2026 y 2027, en los que su nivel de instalación disminuirá. También se enfrenta a retos similares con restricciones de reducción y de red, lo que empuja la cartera de proyectos de energía solar fotovoltaica hacia proyectos híbridos.

«La transición a proyectos de energía solar con almacenamiento en mercados como Brasil y Chile es un avance fundamental», añadió Delgado. «Chile está allanando el camino para la adopción del almacenamiento en la región y sirve como campo de pruebas que pone de relieve los retos y las soluciones disponibles para países con una penetración ya elevada de la generación renovable».

PPAs en Argentina

El informe también hace hincapié en el papel de los compradores directos de C&I en el impulso del crecimiento de la capacidad. En Argentina, el mercado corporativo de PPA renovables está permitiendo a los compradores firmar PPA vinculados a Estados Unidos, actuando como el principal esquema de mercado que impulsa las adiciones de capacidad solar. Además, el 99 % de la cartera solar actual en Brasil está previsto que opere en el mercado libre. No obstante, las subastas reguladas siguen siendo fundamentales para mercados emergentes como Colombia y Perú.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.