El equipo de Energía Global de EY (Ernst & Young) publica su 59º informe sobre el Índice de Atractivo de las Energías Renovables (RECAI). Este informe explora cómo las tecnologías renovables emergentes y los combustibles verdes tienen el potencial de reducir sustancialmente la cuota del gas en la generación de energía. La premisa de la que parte este año es que “el mercado mundial de la energía es un caos”.

Este informe explora cómo las nuevas tecnologías de energías renovables y los combustibles verdes tienen el potencial de reducir sustancialmente la cuota del gas en la generación de energía. En concreto, el informe destaca:

- Las tecnologías emergentes y los combustibles verdes serán clave para reducir la dependencia mundial del gas

- La energía solar flotante y eólica tienen el potencial de generalizarse a medida que crece la demanda de nuevas fuentes de energía renovable

- América Latina es un mercado de energía verde al que hay que prestar atención si consigue superar los obstáculos actuales al crecimiento

RECAI

Desde 2003, el RenewableEnergy Country Attractiveness Index(RECAI) bianual ha clasificado los 40 principales mercados del mundo en función del atractivo de sus oportunidades de inversión y despliegue de energías renovables.

Este año, Estados Unidos y China permanecen en el primer y segundo puesto de interés respectivamente. Les siguen Reino Unido y Alemania, que siguen avanzando; Francia, que desciende un puesto hasta el número cinco; Australia, que sube uno hasta el sexto puesto; India, que ha retrocedido desde el tercer puesto hasta el séptimo; Japón, que permanece en octavo lugar, y España y Holanda, que avanzan un puesto cada uno hasta ocupar los lugares noveno y décimo.

Los países que más han avanzado en la clasificación RECAI han sido Austria, cuyo gobierno se ha comprometido a aportar 250 millones de euros (US$ 264 millones) para apoyar el desarrollo de las energías renovables y a facilitar el proceso de autorización de proyectos renovables, y Finlanda, que ha aprobado un modelo de subasta para arrendar aguas públicas para el desarrollo de la energía eólica marina a partir de 2023-24.

India destaca por su retroceso debido a que, según indica el informe, el sector eólico tiene dificultades para igualar el crecimiento explosivo del sector solar y es improbable que alcance su objetivo de instalación de 60 GW para 2022.

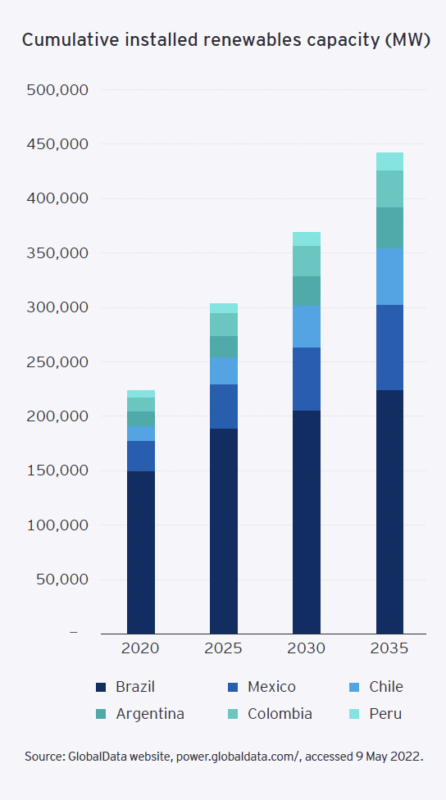

América Latina

Los primeros países de la región latinoamericana que aparecen son Brasil, que ha retrocedido del noveno al puesto número trece; Chile, que cede también dos puestos hasta el decimocuarto, Argentina, que ha pasado del puesto 25 al 27, y México, que avanza uno hasta el puesto número 32.

La capacidad y la generación de energía renovable de Brasil superan con creces a las de otros mercados latinoamericanos, pero otros países están dando pasos importantes para avanzar en sus industrias renovables, indican los analistas del estudio.

Aunque Chile se encuentra entre los mercados con mayor potencial solar de América Latina, junto con México, las sequías en Chile, indican, “demostraron que el mercado sigue dependiendo de la energía hidráulica, mientras que las licitaciones solares previstas para junio se han suspendido indefinidamente”.

Indica que el país andino ha establecido un mercado competitivo de energías renovables con precios de subasta históricamente muy bajos, y ahora tiene la ambición de convertirse en un líder mundial en hidrógeno verde66 – la forma más limpia de hidrógeno, que se produce utilizando la electrólisis y la energía renovable. «Chile ha dado pasos impresionantes hacia su transición energética, con continuas subastas exitosas y un ambicioso objetivo de hidrógeno verde», dijo Ortega de Rystad. «El país está reconociendo sus excepcionales recursos renovables y, a diferencia de algunos de sus pares, Chile los está integrando en sus planes de desarrollo a largo plazo».

Sin embargo, continúa el análisis, “Chile tiene un plan estructurado para proseguir su desarrollo en tres fases. La primera consiste en desarrollar el hidrógeno verde para uso doméstico -en el sector minero y el transporte- y para la producción de amoníaco, de aquí a 2028. Más allá de 2028, en la segunda y tercera oleada, se pretende iniciar, y luego ampliar, las exportaciones de hidrógeno verde y amoníaco, y aumentar la producción. Chile cree que tiene el potencial de producir el hidrógeno verde más barato del mundo. Según el gobierno chileno, será capaz de producirlo a 1,05 dólares por kilogramo en 2030.67 El mercado también puede esperar beneficiarse de ser relativamente atractivo para la inversión en comparación con otros países en desarrollo a medida que continúe con su plan de hidrógeno verde”.

La retirada inicial de las centrales de carbón se produjo en medio de una larga sequía que provocó escasez de energía y puso de manifiesto la necesidad de desarrollar o importar fuentes de energía alternativas si la eliminación del carbón se lleva a cabo según lo previsto. En consecuencia, el desarrollo de su industria de energías renovables podría ser aún más importante para Chile. El mayor reto será transportar la energía verde desde el norte, donde se produce la energía renovable, hasta el centro del país, donde se consume, concluye.

Aunque todos los países de la región se enfrentan a retos regionales y mundiales -como las limitaciones de la cadena de suministro creadas por la pandemia del COVID-19-, también hay que tener en cuenta factores locales y específicos del mercado: «Los países latinoamericanos comparten varias ventajas, como recursos atractivos y mezclas de energía flexibles que dependen de la energía hidroeléctrica y el gas. Asimismo, padecen las mismas enfermedades», dijo el analista de energías renovables para las Américas de Rystad Energy, Marcelo Ortega.

«Desde el punto de vista técnico, los países necesitan renovar sus anticuados sistemas de transmisión y distribución, ya que la infraestructura actual no está diseñada para conectar las zonas ricas en recursos renovables, normalmente alejadas de las ciudades, con las zonas de carga. Por otro lado, el apoyo político a los proyectos de energías renovables varía con los cambios de gobierno, lo que aumenta el riesgo para los promotores que desean invertir en estos países».

PPA

El índice de los PPA, que se introdujo por primera vez en el estudio hace seis meses, continúa expandiéndose.

En el estudio resalta España, que ocupa el primer puesto, y el mercado portugués, en el puesto número 17. Ambos se están “recuperando bien de la conmoción sufrida el pasado mes de septiembre, después de que en noviembre se modificara un decreto para frenar el presunto exceso de beneficios de los proveedores durante los precios excepcionales. Los mercados alcanzaron su punto máximo a principios de marzo, pero siguen siendo volátiles, especialmente en el caso de la energía solar, por lo que los PPA pueden proporcionar estabilidad. Portugal es un mercado de PPA mucho más pequeño, pero en crecimiento, con los primeros acuerdos realizados recientemente”.

Brasil ocupa en decimotercer puesto en le ranking de PPAs, Chile, el decimosexto, y Colombia, el vigésimo primero.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.