Como cada año, analistas de BloombergNEF visitan diferentes países para recopilar datos y realizar entrevistas y reflejar las conclusiones en Climatescope 2018. Este año, 42 analistas han visitado 54 países y compilado datos de 103 calificados por la Organización para la Cooperación y el Desarrollo Económico (OCDE) como menos desarrollados, junto con Chile, México y Turquía, que representan importantes mercados de energía limpia. Como resultado de esta expansión, Climatescope ofrece un panorama completo de prácticamente todos los países en vías de en desarrollo.

Climatescope puntúa la idoneidad de los países para la inversión y el despliegue de energía limpia. Cada año, la encuesta clasifica a las naciones sobre esta base.

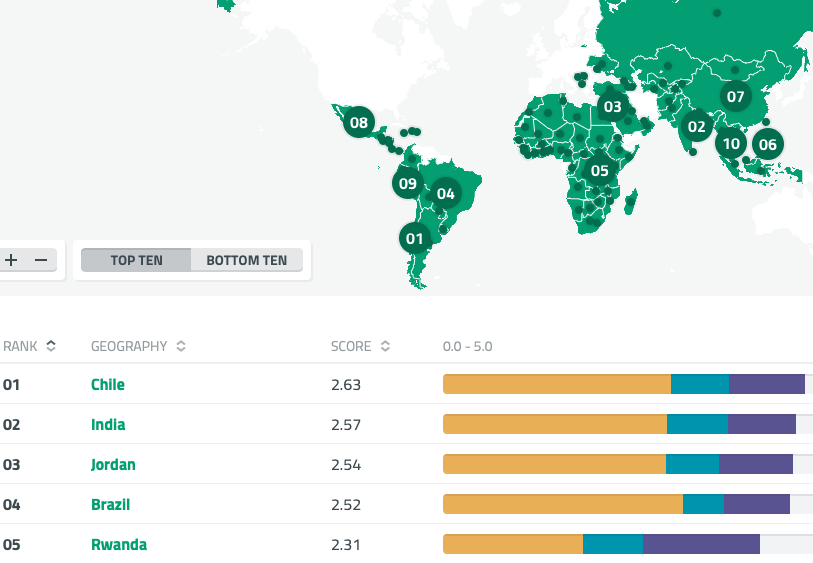

En la encuesta actual, Chile está a la cabeza. A la nación andina le fue bien en las tres áreas temáticas principales de la encuesta Climatescope, debido a las fuertes políticas gubernamentales, un historial demostrado de inversión en energía limpia y un compromiso con la descarbonización a pesar de las limitaciones de la red. India, Jordania, Brasil y Ruanda ocuparon los puestos 2º a 5º, respectivamente. China, que recibió la puntuación más alta en la encuesta del año pasado, terminó en séptimo lugar.

La metodología del Climatescope se ha actualizado en 2018 para reflejar las realidades actuales del mercado, que han cambiado drásticamente desde que el BNEF lanzó el proyecto por primera vez en 2012 con el apoyo del Fondo Multilateral de Inversiones del Grupo del Banco Interamericano de Desarrollo. La metodología actual reconoce que la energía limpia ha alcanzado una escala tal que algunos países ya son centros de fabricación, mientras que otros se han convertido en centros de producción.

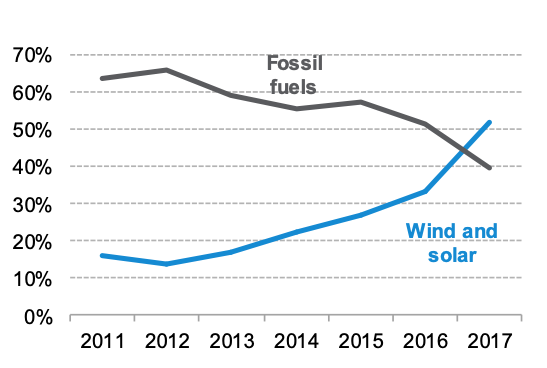

En 2017, los países en vías de desarrollo añadieron 114 GW de capacidad de generación libre de emisiones, de los que 94 GW corresponden a generación eólica y solar, ambos récords históricos. Al mismo tiempo, la generación con carbón en 2017 cayó un 38 % interanual hasta los 48 GW, la menor desde 2006.

«Ha sido un gran cambio. Hace apenas unos años, algunos argumentaban que los países menos desarrollados no podían, o incluso no debían, ampliar la generación de energía con fuentes de carbono cero porque eran demasiado costosas», afirma Darío Traum, socio sénior de BNEF y director de proyecto Climatescope. «Hoy en día, estos países lideran el despliegue, la inversión, la innovación de políticas y la reducción de costes».

Figura 1: Capacidad de generación de energía eólica/solar frente a la capacidad de generación de energía de combustibles fósiles en los países en vías de desarrollo, 2017

Este cambio se debe a la caída de precios de las tecnologías de energía limpia, especialmente la eólica y la solar. Gracias a los excepcionales recursos naturales de muchos países en desarrollo y a la reducción drástica de los costes de los equipos, los nuevos proyectos de energías renovables superan ahora regularmente a las nuevas plantas de combustibles fósiles en precio, sin necesidad de subvenciones. Los países emergentes han contratado más de 28 GW fruto de licitaciones con precios de 17,7 $/MWh para la energía eólica y 18,9 $/MWh para la solar.

Climatescope también reveló que, aunque los bancos de desarrollo, las agencias de crédito a la exportación y otros financiadores tradicionales de proyectos en los mercados emergentes siguen desempeñando un papel importante en el desarrollo de la energía limpia, los actores privados, en particular las utilities internacionales, también se encuentran ahora entre los principales inversores.

«Los actores europeos, en particular, se han movilizado masivamente para financiar proyectos, especialmente en América Latina», dijo Ethan Zindler, director del BNEF para las Américas y confundador de Climatescope.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.