El desarrollo del vehículo eléctrico: mecanismos para su impulso vs. intereses

A pesar de las ventajas ampliamente conocidas sobre su uso, estudios recientes como el del instituto alemán IFO (Information und Forschung, información e investigación) indican que los coches eléctricos contaminan más que los diésel. Por ello, el desarrollo del VE depende de la batalla entre los mecanismos que favorecen su impulso y las barreras o intereses generados por la sociedad y la tecnología.

Una energía imparable

Este año, la revista pv magazine establece una nueva agenda editorial. A través de nuestro programa UP nos adentraremos en el tema de lo que significa ser verdaderamente sostenible, observando lo que ya se está haciendo y discutiendo las áreas de mejora. En las próximas semanas, meses y años, compartiremos nuestros hallazgos a través de las diversas plataformas digitales, en nuestras revistas impresas y a través de nuestras mesas redondas y seminarios en línea. ¿Estás preparado para ello?

El mercado de almacenamiento de baterías tendrá un valor de 13.000 millones de dólares en 2023

El analista Globaldata dice que la caída de los precios de los sistemas, la necesidad de redes más resistentes y las políticas favorables siguen impulsando la industria del almacenamiento de energía en todo el mundo y la región de Asia y Pacífico seguirán siendo probablamente el mercado más grande.

«No existe una planta de energía nuclear de emisión cero o casi cero»

El profesor de Stanford Mark Z Jacobson ha dicho que las nuevas centrales nucleares pueden costar hasta 7,4 veces más que las instalaciones eólicas y solares, y los tiempos de construcción serán de unos 15 años. Tal retraso, dijo, podría dar lugar a una enorme cantidad de emisiones de carbono adicionales procedentes de fuentes de energía de combustibles fósiles. Su veredicto llega cuando este mes China fijó nuevas tarifas garantizadas para la energía nuclear.

Tesla, GAF, RGS y ahora Hanergy: ¿despegarán finalmente los techos solares este año?

La semana pasada, Hanergy exhibió en Australia la última versión de su SOLARtile, una teja solar de capa fina y una eficiencia del 18,7%, mientras se prepara para el lanzamiento del producto en EE.UU. y en todo el mundo a finales de 2019.

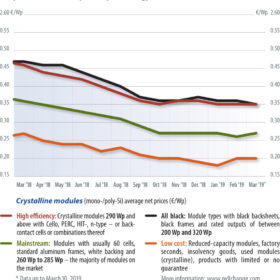

Índice de precios de módulos / Abril: Duelo de titanes

Tras la presentación de demandas de patentes por parte de Hanwha Q Cells contra tres de sus competidores, no solo se ha convertido en el centro de atención, sino que también JinkoSolar y Longi Solar se han situado en el centro de atención. El Grupo REC también está involucrado en la disputa, pero solo me referiré aquí a las tres empresas con capacidades de producción superiores a 7 GW, todas las cuales aspiran o están tratando de defender el dominio del mercado: un choque de titanes.

La energía solar mundial podría alcanzar los 8.500 GW en 2050, según IRENA

La energía solar y eólica podría representar tres quintas partes de la generación de electricidad en 2050, con más de 14,5 TW de potencia instalada. En conjunto, se espera que las energías renovables alcancen una capacidad de generación de electricidad de unos 20 TW.

El almacenamiento alcanzará la mayoría de edad en los próximos cinco años

En un plazo de cinco años, la transición del almacenamiento a gran escala podría significar el fin de la generación de reserva con combustibles fósiles.

Sunman lanza al mercado módulos fotovoltaicos sin cristal

La eléctrica municipal Waldkirch, en Alemania, ha instalado un sistema de 246 kW con módulos fotovoltaicos cristalinos sin vidrio del fabricante chino Sunman en el auditorio de la ciudad. La subestructura de la cubierta de titanio-cinc hizo imposible el uso de módulos convencionales por razones estructurales.

Más de medio millón de centrales hidroeléctricas con acumulación de bombeo para un mundo 100% renovable

Un estudio reciente de la Universidad Nacional de Australia muestra que algoritmos del sistema de información geográfica recientemente desarrollados pueden identificar posibles ubicaciones para proyectos hidroeléctricos con acumulación de bombeo en todo el mundo. Los investigadores, que identificaron alrededor de 530.000 emplazamientos potenciales, dijeron que las instalaciones de bombeo hidroeléctrico podrían permitir un cambio de horario de energía a gran escala, así como una serie de servicios auxiliares como la regulación de frecuencias, que podrían ayudar a integrar altos niveles de energía fotovoltaica y eólica en los sistemas eléctricos.