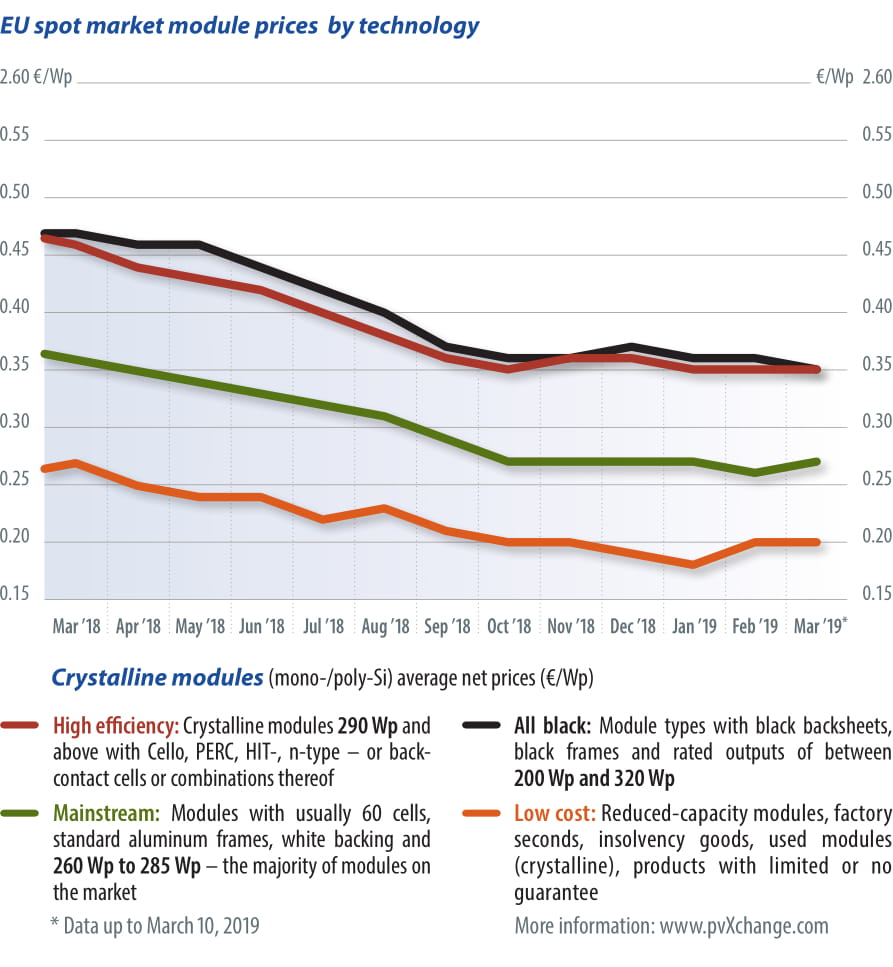

La situación actual del mercado, al menos en Europa Central, puede resumirse de la siguiente manera: la misma vieja historia. El nivel de precios no ha cambiado en el último mes ni ha mejorado la disponibilidad general de los diferentes tipos de módulos, sino todo lo contrario.

Mientras que el mes pasado todavía era posible pedir módulos policristalinos relativamente fiables para entrega a corto plazo a muchos proveedores, ya a principios de marzo los compradores fueron aplazados hasta abril, mayo o incluso junio incluso para módulos «convencionales». Una catástrofe para aquellos en Alemania que tienen que conectarse a la red a finales de mes para optar a la actual FIT. A partir de abril, los sistemas de tejado de entre 40 y 750 kW cubiertos por la EEG alemana recibirán una remuneración de solo 0,089/kWh, lo que no es, como se advirtió, el mismo precio que para los sistemas en tierra, pero no mucho más elevado.

Dado que no hay mucho que informar sobre el frente de los precios en este momento que no haya cubierto anteriormente, quiero centrar mi atención en los propios fabricantes y en sus estrategias. Tras la presentación de demandas de patentes por parte de Hanwha Q Cells contra tres de sus competidores, no solo se ha convertido en el centro de atención, sino que también JinkoSolar y Longi Solar se han situado en el centro de atención. El Grupo REC también está involucrado en la disputa, pero solo me referiré aquí a las tres empresas con capacidades de producción superiores a 7 GW, todas las cuales aspiran o están tratando de defender el dominio del mercado: un choque de titanes.

Los fabricantes atacados informan, sin embargo, que solo han oído hablar de esta demanda a través de la prensa. Aparentemente, ninguno de los acusados había recibido notificación por parte de los tribunales hasta mediados de marzo. Sin embargo, ya están circulando declaraciones más o menos detalladas sobre el posicionamiento de las empresas. Por supuesto, se plantea la cuestión de por qué esta controversia se hace pública en una fase tan temprana de la misma. ¿Se trata de un paso calculado o solo de un vergonzoso error? ¿Qué espera ganar Hanwha Q Cells con este ataque frontal a algunos de sus mayores competidores, especialmente en una demanda con un resultado incierto que podría prolongarse durante años? Hanwha Q Cells parece bastante seguro de que fue pionero en la tecnología PERC con su célula Q.antum introducida hace unos cuatro años y que sus rivales simplemente la han copiado. Estos últimos rechazan la acusación, insistiendo en que ellos mismos desarrollaron esta tecnología al mismo tiempo y que se les permite utilizarla legalmente.

Estrategia agresiva

Se desconoce si Q Cells tiene los recursos para sobrevivir a la disputa hasta el final. Es posible que la empresa matriz Hanwha, cuyo valor asciende a miles de millones, apoye a su filial. Es poco probable que los productos que ya están en el mercado de JinkoSolar, Longi Solar y REC sean prohibidos bajo ninguna circunstancia – los usuarios de estos productos pueden respirar tranquilos por ahora.

Q Cells, el antiguo líder de la industria europea, se ha visto obligado a ponerse al día con una enorme cantidad de cuota de mercado desde su colapso e insolvencia en 2012, cuotas que se han perdido desde entonces a causa de la competencia. Sin embargo, ya ha tenido bastante éxito gracias a una política agresiva de productos y precios y, sobre todo, a las oportunidades financieras que ofrece la participación del Grupo Hanwha. Al menos en Alemania, Q Cells vuelve a ser el líder del mercado con una cuota de mercado de casi el 30%. Pero a nivel europeo la situación ya no es tan clara. JinkoSolar, en particular, se está introduciendo en el mercado. El grupo ha estado liderando la lista BloombergNEF de los fabricantes de células y módulos más grandes y financieramente más fuertes desde hace un buen año, y tiene la intención de mantener su posición en el mercado global. También está el recién llegado Longi Solar, que, gracias a su estrategia de crecimiento constante, se ha convertido en uno de los 10 primeros productores por capacidad en muy poco tiempo. Entonces, ¿es una coincidencia que estas dos compañías estén entre los acusados?

¿Acaso Hanwha Q Cells se ha extralimitado en la competencia despiadada? ¿Ha crecido el grupo demasiado rápido, ha contratado a demasiada gente y ha aceptado unos costes de desarrollo y producción demasiado altos en un momento en el que los precios de los módulos empezaron a caer en picado el año pasado y, por lo tanto, se ha desarrollado un grave problema de rentabilidad? Las voces de Acerbic murmuran que la empresa estaría mejor servida si pusiera orden en su propia casa y aprendiera a cumplir de forma fiable antes de enredarse en disputas legales prolongadas. Pues bien, tal vez esa sea precisamente la clave para encontrar una salida a la espiral descendente de los precios, a saber, que la competencia asuma indirectamente el coste del desarrollo y lanzamiento de productos patentados en el mercado.

Sin embargo, esto podría ser un callejón sin salida, dada la duración y complejidad de este tipo de litigios. El actual respiro en el descenso constante de los precios de los módulos podría terminar pronto. Cuando eso suceda, se necesitarán otras estrategias de supervivencia además de atacar en todas las direcciones. ¿Qué tal productos de alta calidad, económicos y, sobre todo, de fácil acceso?

Martin Schachinger, pvXchange.com

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.