Los incentivos a la fabricación recogidos en la Ley de Reducción de la Inflación (IRA) han impulsado importantes inversiones en Estados Unidos, para alivio de muchos inversores; promotores; proveedores de servicios de ingeniería, adquisición y construcción (EPC); e instaladores. Los fabricantes de módulos fueron los más rápidos en reaccionar al paquete de medidas de acción por el clima, aumentando la capacidad de producción de la fase final del montaje de módulos, ya que se trata del segmento más fácil de ampliar. Más de una docena de fabricantes de módulos han anunciado planes para establecer o ampliar fábricas en Estados Unidos, en su mayoría con el objetivo de alcanzar una capacidad de producción anual de gigavatios, desde que se anunció el IRA.

First Solar ha sido uno de los principales impulsores de este movimiento en EE.UU. De hecho, la empresa acaba de anunciar la ubicación de su quinta planta de fabricación, situada en Luisiana, que elevará su capacidad total en EE.UU. a 15 GW en 2027, lo que representa una cuarta parte de la capacidad total de módulos del país. La capacidad de módulos de capa fina de First Solar es fundamental para la realización de la demanda a largo plazo en EE.UU. porque es inmune al clima económico y político más arriesgado de las cadenas de suministro tradicionales de silicio cristalino. Ninguna otra empresa ha superado aún los retos técnicos inherentes y los costos más elevados de los módulos de capa fina en comparación con los cristalinos, lo que significa que un cambio de tecnología no será probablemente el camino a seguir para que EE.UU. alcance sus objetivos de independencia energética.

Contenido nacional

En mayo de este año, el Departamento del Tesoro emitió una serie de aclaraciones sobre la bonificación fiscal del 10% disponible además de la bonificación fiscal a la inversión por utilizar componentes fabricados localmente en los proyectos. La decisión de incluir las células fotovoltaicas como el componente más avanzado ya ha empezado a impulsar una segunda oleada de anuncios de capacidad de fabricación de células. Con 18 GW de capacidad de células ya planificada, se esperan más anuncios, sobre todo porque los promotores de proyectos exigirán células fabricadas en EE.UU. para cumplir el umbral de contenido nacional más alto en 2026 y 2027.

A pesar de los 22 GW de nueva capacidad de producción de obleas anunciados para 2027, la clarificación de la bonificación por contenido nacional ha desincentivado la inversión adicional en la fabricación de lingotes y obleas. La fórmula que determina qué se considera «nacional» permite a los fabricantes de células incluir los costos directos de los subcomponentes como «nacionales», incluidos los costos de producción de polisilicio, lingotes y obleas.

Esto se aplica incluso si, por ejemplo, la oblea se importa de otro país. En última instancia, los desarrolladores podrán acogerse a la bonificación por contenido nacional sin esos componentes locales, lo que perjudica a los argumentos comerciales para establecer esos nodos de fabricación críticos en Estados Unidos.

Cuestiones geopolíticas

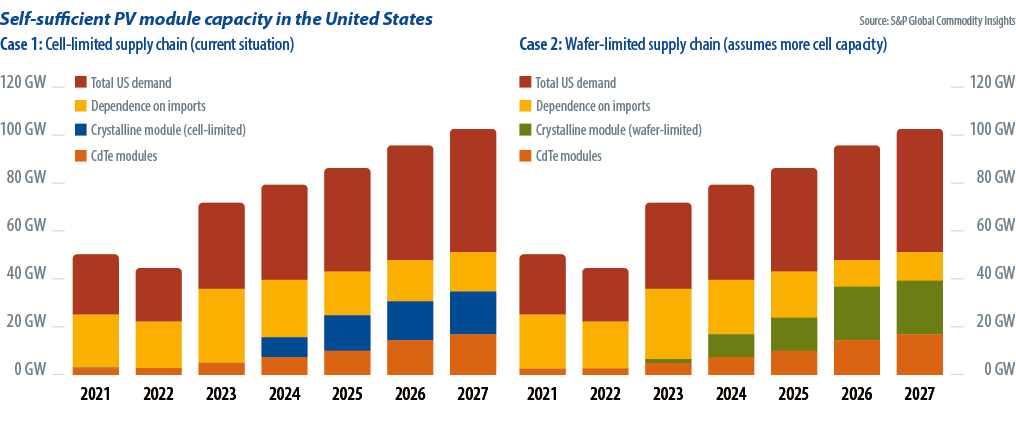

Estados Unidos creará una enorme base de capacidad local de células y módulos, pero muchos fabricantes seguirán dependiendo en gran medida de las importaciones de polisilicio y obleas de China y el Sudeste Asiático. Para la cadena de suministro de módulos cristalinos, la capacidad de células será el cuello de botella para la autosuficiencia de fabricación, basándose en la capacidad anunciada actualmente, un hecho que se refleja en los valores de módulos cristalinos (limitados a células) del gráfico siguiente.

Estados Unidos alcanzará el 68% de autosuficiencia en la situación actual y se espera que la orientación de la prima de contenido nacional impulse la capacidad de producción de células. Las obleas se convertirían entonces en el cuello de botella, si la capacidad de células se expande como se espera, pero sólo añadirían un colchón de 5 GW en términos de capacidad prevista y, por tanto, sólo aumentarían el potencial de autosuficiencia hasta el 76%. En cualquier caso, entre un cuarto y un tercio de la demanda dependerá de las importaciones de módulos, un factor que sigue amenazando económicamente a los nodos de fabricación críticos.

En general, entre 12 GW y 20 GW de demanda, sobre una base anual, en los próximos cinco años estarán sujetos al riesgo potencial de los aranceles y la política comercial restrictiva, como la Ley de Prevención del Trabajo Forzado Uigur. Esta perspectiva amenaza el suministro puntual de módulos a promotores y EPC, desde el punto de vista de la disponibilidad. Aunque Estados Unidos ha demostrado su capacidad para recuperarse de un año difícil, en 2022 se ha demostrado que los riesgos inherentes a una cadena de suministro basada en las importaciones afectan al mercado.

A la inversa, Estados Unidos ha sido uno de los mayores mercados mundiales de instalaciones solares, a pesar de su dependencia histórica de cadenas de suministro extranjeras para más del 80% de su demanda. El doble factor de la escala de incentivos de la IRA y la prima de precio de los módulos que impone el mercado estadounidense seguirán haciendo de este país un objetivo clave para los proveedores de módulos que pretendan ampliar su capacidad y atender a los clientes nacionales. Incluso en la situación actual, Estados Unidos alcanzará niveles de autosuficiencia sin precedentes que harán que el mercado sea menos arriesgado.

Alex Kaplan es analista sénior de mercado en el equipo de tecnologías de energías limpias de S&P Global y es el investigador principal del mercado solar norteamericano. Antes de incorporarse a S&P Global, fue analista de mercado en Omdia, donde se especializó en tecnologías de servicios públicos de distribución, como medición avanzada de electricidad y comunicaciones de red. Kaplan es licenciado en gestión de recursos naturales por la Universidad de Texas en Austin.

Alex Kaplan es analista sénior de mercado en el equipo de tecnologías de energías limpias de S&P Global y es el investigador principal del mercado solar norteamericano. Antes de incorporarse a S&P Global, fue analista de mercado en Omdia, donde se especializó en tecnologías de servicios públicos de distribución, como medición avanzada de electricidad y comunicaciones de red. Kaplan es licenciado en gestión de recursos naturales por la Universidad de Texas en Austin.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.