La visión y el objetivo de la Asociación de Industrias de la Energía Solar (SEIA) es que, a finales de esta década, Estados Unidos sea la industria solar y de almacenamiento de energía más competitiva y colaborativa del mundo, y eso se conseguirá con una mano de obra formada por trabajadores estadounidenses y sus aliados. En el White Paper “American Solar and Storage Manufacturing Renaissance: Managing the Transition Away from China”, la SEIA señala que el abandono de la excesiva dependencia de las importaciones de energía solar está empezando. Y aunque no abandonaremos por completo los mercados globales y las cadenas de suministro, el impulso llegará hasta el punto en que podamos reducir nuestra dependencia de China para los equipos y las materias primas solares y de almacenamiento de energía.

La SEIA informa de que Estados Unidos tiene capacidad para producir muchos de los elementos clave para la industria solar: silicio de grado metalúrgico, polisilicio, acero, aluminio, resinas, bastidores y soportes y otros materiales clave. Ya existe en el país una modesta capacidad para producir módulos, inversores y seguidores, y una fuente limitada de vidrio especial. Sin embargo, otros elementos han desaparecido casi por completo de la cadena de suministro estadounidense, como los lingotes, las obleas y las células solares.

La Ley de Reducción de la Inflación (IRA) ofrece cuantiosos incentivos para el desarrollo de la fabricación estadounidense, y ha estimulado eficazmente a varias empresas a anunciar su intención de establecer instalaciones de fabricación nacionales.

Fuente: SEIA

Sin embargo, la construcción lleva su tiempo y durante los próximos años seguiremos dependiendo de las importaciones para impulsar el rápido despliegue de los sistemas de energía solar necesarios para la transición energética.

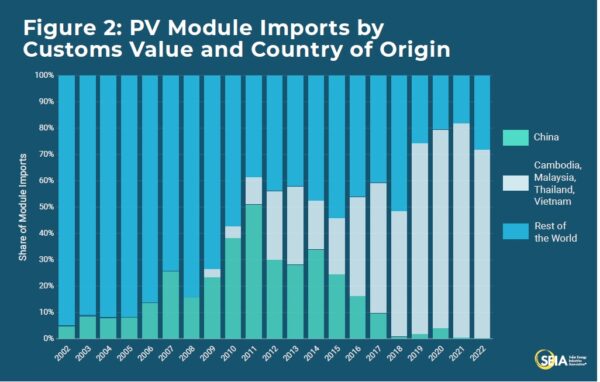

La mayor fuente de células y módulos solares es actualmente el Sudeste Asiático, que cuenta con instalaciones de fabricación dirigidas por fabricantes de primer nivel que han demostrado la calidad, la estabilidad financiera y el cumplimiento necesarios para suscribir las garantías de sus productos que exigen los consumidores estadounidenses.

Aunque abastecerse de productos del Sudeste Asiático es preferible a China, significa que Estados Unidos sigue estando en deuda con otros países para que contribuyan a impulsar nuestra transición energética. Esto presenta riesgos, como atestiguan los problemas de la cadena de suministro a los que se han enfrentado los fabricantes del Sudeste Asiático en los últimos años. Según la SEIA, la mejor manera de limitar los riesgos y construir cadenas de suministro más resistentes es ampliar significativamente la fabricación nacional.

Fuente: SEIA

Deslocalización de la fabricación

La SEIA estima que los anuncios de fabricación estimulados por la IRA ascenderán a 47 GW de nuevos módulos, más de 16 GW de células, más de 16 GW de lingotes y obleas, casi 9 GWac de inversores y bastante más de 100 GWh de fabricación de baterías (que sirven tanto a la industria solar como a la de vehículos eléctricos).

La SEIA también estima que podemos anticipar más de 20.000 toneladas anuales de capacidad nacional de polisilicio que volverá a funcionar y una multitud de nuevas inversiones en capacidad de seguidores y estructuras. Y esto es sólo el principio: SEIA prevé un crecimiento exponencial en todos estos sectores.

Fuente: SEIA

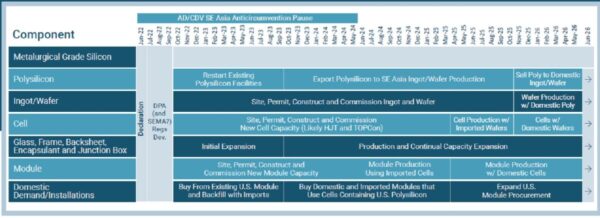

Como muestra el gráfico anterior, pasará algún tiempo antes de que la fabricación nacional llene los vacíos en toda la cadena de suministro nacional. La producción de polisilicio, por ejemplo, tardará hasta el otoño de 2025 antes de que la producción estadounidense se venda a los fabricantes nacionales de lingotes y obleas. Y será después de esa fecha cuando empecemos a ver alguna capacidad en lingotes, obleas y células de producción nacional. Mientras tanto, los fabricantes de módulos estadounidenses tendrán que recurrir a lingotes, obleas y células importados. Del mismo modo, los fabricantes de inversores tendrán que importar chips, condensadores y transformadores antes de que se pongan en marcha las fábricas respaldadas por la Ley CHIPS y de Ciencia de 2022. SEIA señala que es esencial permitir que las importaciones necesarias y éticas continúen durante este periodo de transición.

Mientras apuntalamos la cadena de suministro nacional, la SEIA advierte de que los fabricantes necesitarán acceso a componentes, materiales y consumibles, lo que exigirá contar con múltiples fuentes y proveedores. A corto y medio plazo, seguiremos dependiendo de las importaciones, pero traer una fabricación solar más robusta a Estados Unidos evitará algunos de los riesgos a los que se ha enfrentado el sector en los últimos tres años por la fuerte dependencia de las importaciones.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.