Se prevé una tendencia a la baja en los precios del polisilicio este año, y se espera que los niveles de inventario en toda la cadena de valor solar comiencen a acumularse hasta la primera mitad de 2022, dijeron Corrine Lin, analista jefe de PV Infolink y Dora Zhao, analista senior de PV Infolink, en un reciente seminario web celebrado por Philip Shen, director gerente de ROTH Capital Partners.

PV Infolink afirma que los precios del polisilicio sin IVA (antes de impuestos) deberían mejorar desde los niveles actuales de 26 a 30 dólares/kg hasta los 19 dólares/kg a finales de año. Según Zhao, los precios han vuelto a subir recientemente a unos 30 dólares/kg, en gran parte debido a la disminución de los inventarios de polisilicio, impulsada por la estacionalidad antes del Año Nuevo chino, y a un repunte de los niveles de utilización a partir de finales de 2021.

Según el informe, se espera que los niveles de inventario aumenten en toda la cadena de valor. En la actualidad, los niveles de inventario de la cadena de valor están muy por debajo de los niveles «saludables», que se sitúan entre un mes y seis semanas en todos los segmentos, dijo PV InfoLink. El inventario de polisilicio es de unas dos semanas, y las obleas tienen menos de una semana de inventario.

El informe prevé un aumento de la producción hasta 318 GW de polisilicio y 322 GW de obleas en todo el mundo en 2022. Según el informe, una acumulación de existencias de unos 30 GW por encima de la producción prevista de módulos puede dar lugar a un apoyo a los precios del polisilicio y las obleas hasta 2022.

El aumento de la capacidad está en marcha en toda la cadena de valor, impulsado por consideraciones de inventario «por si acaso» debido a la actual logística de Covid. Lin y Zhao señalaron que se espera que muchos nuevos participantes continúen hasta 2023, como Shangji Automation, Gaojing Solar, Shuangliang Group y Fuxing New Energy (obleas de tipo n).

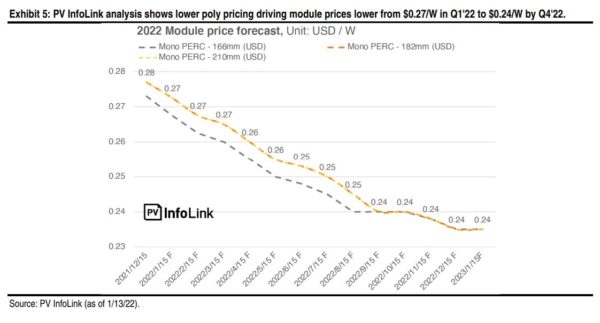

El descenso de los precios del polisilicio tendrá un efecto dominó en la cadena de suministro, y PV InfoLink prevé que los precios de los módulos bajen de 0,27 dólares/W en el primer trimestre a 0,24 dólares/W en el cuarto.

Se espera que los módulos de tipo N aumenten su cuota de mercado hasta el 7% u 8% este año, mientras que los módulos PERC mantendrán probablemente su dominio con una cuota de mercado cercana al 90%. Lin dijo que ha habido un aumento de las empresas que se interesan por la expansión de TOPCon sobre la heterojunción. Según ella, la tecnología de perovskita necesita probablemente cinco o más años para hacerse con una cuota de mercado significativa.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.