Las caídas de precios de obleas en China se redujeron significativamente esta semana. Sin embargo, la actividad de comercio de obleas sigue siendo extremadamente débil, principalmente debido a la reducción de las tasas de operación en el sector de células solares, lo que ha debilitado considerablemente la demanda de compras aguas abajo.

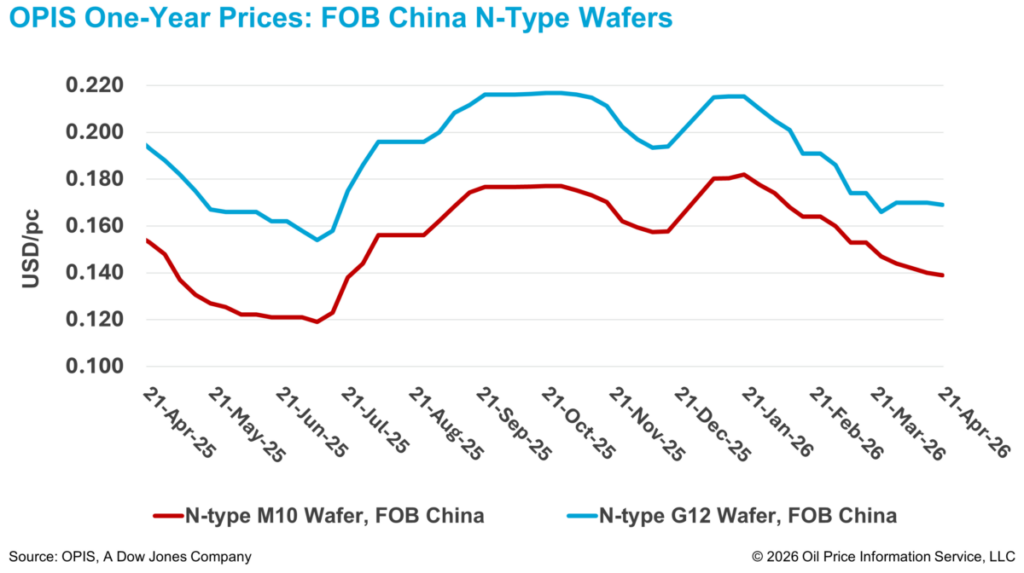

Según el informe OPIS Global Solar Markets Report publicado el 21 de abril, los precios Free-On-Board (FOB) China de obleas n-type M10 y n-type G12 cayeron a 0,139 dólares/pieza y 0,169 dólares/pieza, reflejando descensos semanales del 0,71% y 0,59%, respectivamente.

Una fuente de la industria señaló que, en el mercado doméstico chino, los precios actuales de obleas se mantienen solo ligeramente por encima de los mínimos históricos de 2025. En este nivel, los fabricantes de obleas han mostrado menor disposición a seguir bajando precios para acelerar las ventas, con productores líderes incluso intentando estabilizar o aumentar ligeramente los precios esta semana.

La lógica detrás de este intento de estabilización de precios es la reciente recuperación del sentimiento en el polisilicio, respaldada por la estabilización de los precios spot y el aumento de los precios de futuros, añadió la fuente.

Según el informe de OPIS, el China Mono Premium —la evaluación de OPIS para el polisilicio de grado mono utilizado en la producción de lingotes n-type— se mantuvo estable en yuanes 34,071 (4,99 dólares)/kg esta semana, poniendo fin a una racha de siete semanas consecutivas de caídas de precios.

Sin embargo, varios participantes del sector dijeron a OPIS que, en un contexto de demanda final persistentemente débil, los aumentos significativos de precios siguen siendo difíciles de sostener. Por ello, la atención del mercado se centra en si los esfuerzos de coordinación política y las reuniones a nivel de industria pueden respaldar una recuperación más amplia de los precios.

Un simposio de la industria fotovoltaica convocado conjuntamente el 17 de abril por varias autoridades centrales de alto nivel, incluyendo el Ministerio de Industria y Tecnología de la Información, la Comisión Nacional de Desarrollo y Reforma, la Administración Estatal para la Regulación del Mercado y la Administración Nacional de Energía, delineó medidas para estandarizar la competencia del mercado y frenar la fijación desordenada de precios.

Varios grandes grupos estatales de generación eléctrica también participaron en la reunión. Estas empresas ocupan posiciones clave en la construcción e instalación de plantas solares en China, lo que les otorga una influencia sustancial sobre la demanda aguas abajo y la dinámica general de la industria. Los participantes del sector señalaron que su participación, en lugar de la de los fabricantes, indica un cambio en el enfoque regulatorio hacia la gestión del lado de la demanda.

En comparación con intervenciones anteriores centradas en la oferta, la actual orientación política pone mayor énfasis en el comportamiento de compra aguas abajo, los mecanismos de licitación de módulos y la coordinación de integración a la red como parte de esfuerzos más amplios de estabilización del mercado. Según participantes del mercado, un entorno de licitación más regulado podría reducir la presión agresiva sobre los precios que ha contribuido a la competencia desordenada a lo largo de la cadena de valor.

Tras el anuncio de la política, los precios de futuros de polisilicio han aumentado de forma notable desde el lunes. Datos de liquidación de la Bolsa de Futuros de Guangzhou (GFEX) del 20 de abril mostraron que incluso el contrato con el precio más bajo, para entrega en mayo de 2026, se situaba aproximadamente un 8,16% por encima del precio spot de polisilicio de esta semana, lo que indica una clara mejora en el sentimiento del mercado a futuro.

Sin embargo, sigue siendo muy incierto si este cambio al alza puede trasladarse al segmento de obleas y ser aceptado por el mercado de células solares. Un participante del mercado señaló que, aunque la política busca restaurar la estabilidad de precios comenzando por el extremo aguas abajo, aún no se ha materializado ningún impacto tangible. En este contexto, la transmisión del sentimiento positivo al segmento de obleas todavía tomará tiempo.

OPIS, una empresa de Dow Jones, proporciona precios, noticias, datos y análisis sobre gasolina, diésel, combustible de aviación, GLP/NGL, carbón, metales y productos químicos, así como combustibles renovables y commodities ambientales. Adquirió activos de datos de precios de Singapore Solar Exchange en 2022 y actualmente publica el informe OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.