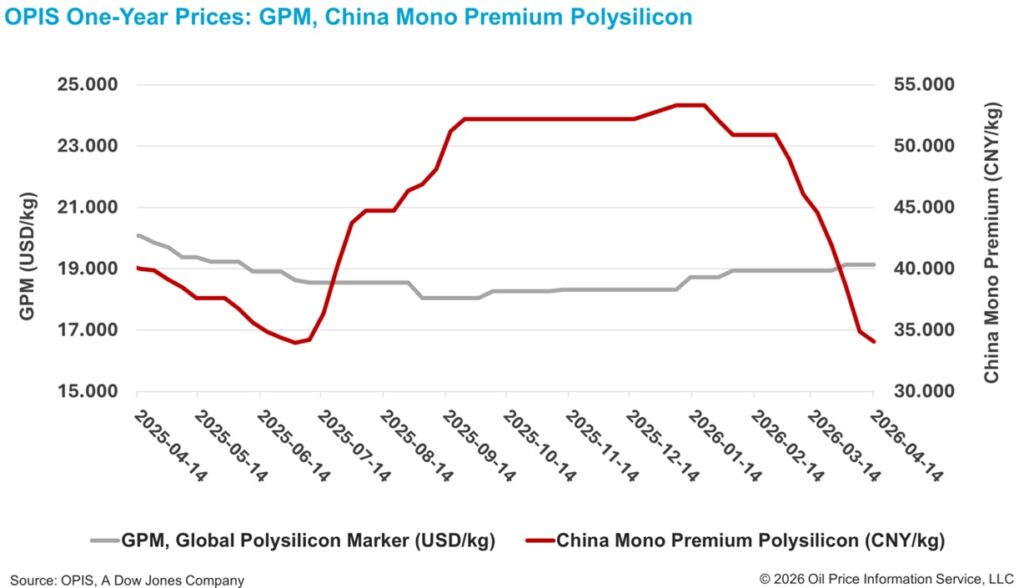

Según el informe OPIS Global Solar Markets publicado el 14 de abril, el China Mono Premium -la evaluación de OPIS para polisilicio de grado mono utilizado en la producción de lingotes tipo n- cayó un 2,36% semana a semana, hasta 34,071 yuanes chinos (4,99 dólares)/kg, o 0,072 yuanes/W.

Los actores del mercado consideran en general que la tendencia a la baja en los precios del polisilicio y la continua acumulación de inventarios en China siguen en curso, sin señales claras de reversión por el momento.

Un participante del mercado señaló que los volúmenes de pedidos por transacción de los principales fabricantes de lingotes y obleas siguen siendo extremadamente limitados, lo que refleja esfuerzos por minimizar pérdidas de inventario ante la rápida caída de precios y subraya la actual debilidad de la demanda.

En respuesta a las condiciones del mercado, los fabricantes han adoptado medidas como iniciar actividades de mantenimiento y reducir aún más las tasas de operación. Según fuentes, varias bases de producción de polisilicio en regiones del noroeste ya han aplicado distintos grados de recortes de producción. En este contexto, la rama de silicio de la Asociación de la Industria de Metales No Ferrosos de China prevé que la producción de polisilicio en abril caiga alrededor de un 8% respecto a marzo.

Sin embargo, un participante indicó que los niveles operativos actuales ya están restringidos, con algunos fabricantes operando una sola línea de producción y con tasas de utilización de entre 50% y 70%. Bajo estas condiciones, nuevas reducciones significativas resultan cada vez más difíciles.

Otra fuente indicó que los principales fabricantes de polisilicio actualmente solo logran cubrir los costos de materias primas y electricidad con precios cercanos a 31–32 yuanes/kg, lo que deja poco margen para nuevas caídas. No obstante, los productores más pequeños con presiones de deuda podrían verse obligados a vender a precios más bajos, lo que podría añadir presión bajista adicional al mercado.

A principios de este mes, la Asociación de la Industria Fotovoltaica de China (CPIA) emitió un aviso para desarrollar un modelo estandarizado de costos de fabricación en los cuatro segmentos clave, con el objetivo de mejorar la transparencia y aclarar la definición de prácticas de precios no conformes. Las opiniones en la industria están divididas, y algunos consideran que el impacto dependerá menos del modelo en sí que de si conduce a medidas efectivas para eliminar capacidad obsoleta.

Fuera de China, los fundamentos del mercado global de polisilicio se mantienen en gran medida sin cambios, ya que la política que podría tener mayor impacto -los resultados pendientes de la investigación de la Sección 232 en Estados Unidos- aún no se ha implementado.

El Global Polysilicon Marker (GPM) -referencia de OPIS para polisilicio producido fuera de China- se situó en 19,138 dólares/kg, o 0,040 dólares/W, sin cambios respecto a la semana anterior.

No obstante, los participantes del mercado han comenzado a tomar medidas preventivas. Algunos actores downstream con canales de exportación estables hacia Estados Unidos han buscado asegurar contratos a largo plazo de polisilicio producido en ese país para garantizar el cumplimiento de la cadena de suministro. Esta tendencia ha contribuido a una notable caída en la actividad del mercado spot, con volúmenes mensuales limitados a solo unos cientos de toneladas métricas.

El comercio spot de polisilicio no estadounidense también se ha mantenido débil. Un observador indicó que el material procedente de fuera de China y Estados Unidos enfrenta una posición complicada. Algunos compradores priorizan el cumplimiento normativo y están dispuestos a pagar primas significativas por polisilicio estadounidense, mientras que otros actores capaces de estructurar cadenas de suministro conformes en regiones como África y Medio Oriente pueden utilizar polisilicio chino trazable, reduciendo de forma considerable los costos.

Los expertos del sector también señalaron que una parte considerable del inventario global de polisilicio no estadounidense se concentra en el sudeste asiático, principalmente bajo contratos a largo plazo. Sin embargo, la demanda downstream sigue siendo insuficiente para absorber estos volúmenes. Según fuentes, un fabricante en Vietnam cerró parcialmente sus instalaciones de celdas y módulos el mes pasado, mientras que sus proyectos integrados restantes operan a bajos niveles de producción.

OPIS, empresa de Dow Jones, proporciona precios, noticias, datos y análisis sobre combustibles, metales, químicos, combustibles renovables y commodities ambientales. En 2022 adquirió activos de datos de precios de Singapore Solar Exchange y actualmente publica el informe OPIS APAC Solar Weekly.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.