Un nuevo análisis de Goldman Sachs Research apunta a nuevos descensos en el precio de las baterías, reflejando el análisis de la industria en general y continuando las tendencias seguidas durante los últimos 18 meses y más allá. El estudio también ahonda en la actual lucha por la química de las baterías, ya que el sector sigue asistiendo a la expansión y el perfeccionamiento de las químicas de fosfato de hierro y litio (LFP).

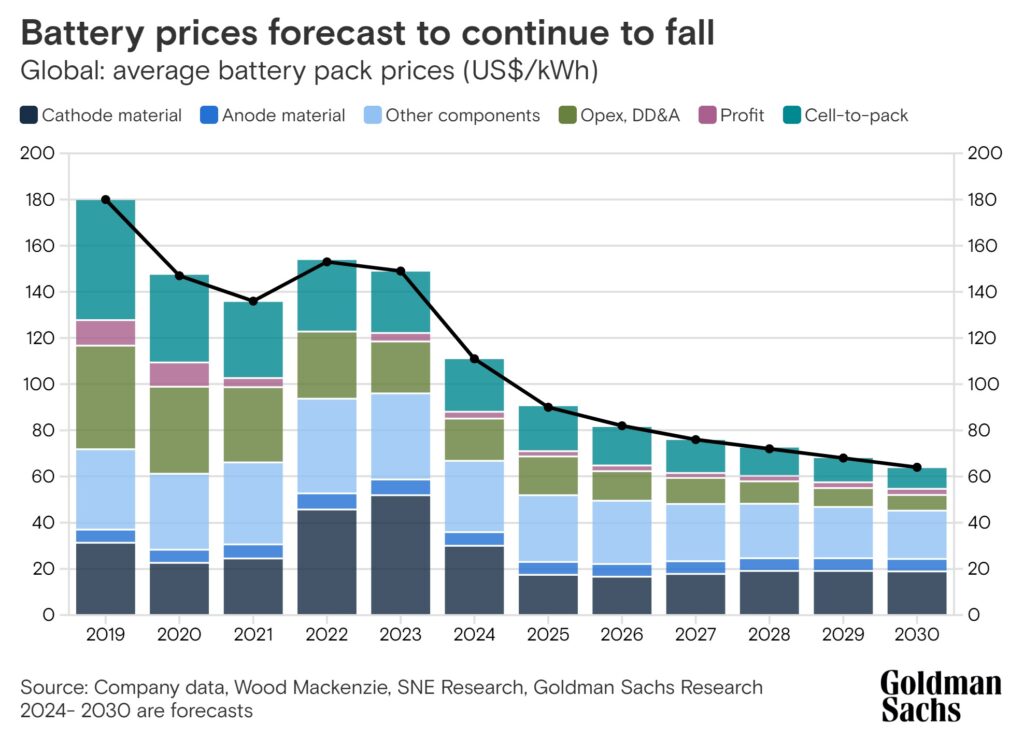

La rama de investigación del banco se centra principalmente en el lado de los vehículos eléctricos de la ecuación de las baterías, señalando que los precios de las baterías han bajado un 25% respecto al año pasado, hasta 111 dólares por kilovatio-hora (kWh), y que es probable que los precios medios de las baterías caigan hasta los 80 dólares/kWh en 2026.

Además, según la empresa, el precio medio mundial de las baterías bajó de 153 dólares por kilovatio-hora (kWh) en 2022 a 149 dólares en 2023, y se prevé que descienda a 111 dólares a finales de 2024. La empresa prevé que los precios sigan bajando hasta 2030.

La consecuencia es que los precios del almacenamiento estacionario siguen tendencias más amplias lideradas por el mercado de baterías para vehículos eléctricos.

Nikhil Bhandari, codirector del departamento de Investigación de Recursos Naturales y Energías Limpias en Asia-Pacífico de Goldman Sachs Research, ofreció algunos datos relevantes para el sector.

En cuanto a las tendencias generales, Bhandari señaló que los costos de las baterías en general están bajando debido a los precios de los metales y a la innovación técnica, gracias a nuevos productos con un 30% más de densidad energética, al tiempo que se reducen los costos de producción con el cambio a la tecnología «cell-to-pack» que se observa en los vehículos eléctricos.

El gráfico asociado desglosa la información con más detalle.

El estado sólido sigue ausente

Una de las preguntas y respuestas más relevantes del informe se refería al actual impulso en I+D de las baterías de iones de litio y las baterías de estado sólido, frente a otros conceptos y materiales. La espera de las baterías de estado sólido puede alargar, como mínimo, la vida útil de los productos químicos de litio existentes, y en las previsiones de Goldman se ve un impulso a la química LFP.

Goldman: ¿Espera que los principales tipos de baterías se impongan a la competencia?

Bhandari: En el futuro, hablaremos de las baterías de estado sólido, que podrían suponer un verdadero cambio de juego, porque la tecnología puede aumentar materialmente la densidad de energía y es ligeramente más segura porque no hay electrolito líquido inflamable.

Suponíamos que las baterías más nuevas, como las de estado sólido, acapararían entre el 5 y el 10% del mercado, junto con las de iones de sodio, pero no ha sido así. En un principio, las de estado sólido debían haber salido ya al mercado, pero se han retrasado hasta finales de esta década debido a las dificultades para pasar de la escala de laboratorio a la producción en serie.

Mientras tanto, los productos químicos a base de litio serán cada vez más potentes, lo que dificultará que las baterías de estado sólido acaben sustituyendo a la tecnología actual. De hecho, hemos aumentado nuestra previsión de que las baterías de LFP aumenten su cuota de mercado del 41% del mercado al 45% en 2025, y que las baterías avanzadas de níquel sigan dominando la competencia de mayor energía.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.