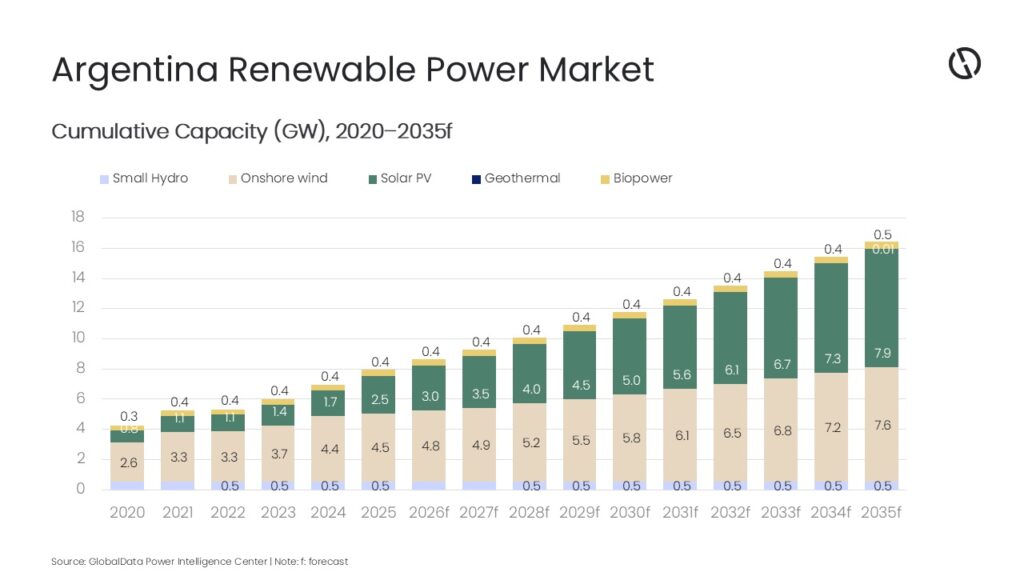

El informe “Argentina Power Market Trends and Analysis by Capacity, Generation, Transmission, Distribution, Regulations, Key Players and Forecast to 2035” (Tendencias y análisis del mercado eléctrico argentino por capacidad, generación, transmisión, distribución, regulaciones, actores clave y pronóstico hasta 2035) de la consultora GlobalData prevé que la energía solar fotovoltaica aumente en el país sudamericano desde unos 2,5 GW en 2025 hasta cerca de 7,9 GW en 2035, mientras que la eólica pasará de aproximadamente 4,5 GW a 7,6 GW en el mismo período. Ambas tecnologías concentrarán la mayor parte de las nuevas incorporaciones renovables.

En el informe, se explica que el despliegue solar se concentra en el noroeste y la región de Cuyo, donde se desarrollaron proyectos utility scale bajo esquemas de subastas anteriores y acuerdos privados. En la actualidad, las nuevas incorporaciones responden principalmente a contratos de compraventa de energía entre privados bajo el mercado a término (MATER), junto con desarrollos puntuales con financiamiento internacional.

No obstante, la expansión enfrenta restricciones por la limitada capacidad de transmisión en zonas con alto recurso y la menor disponibilidad de programas de contratación pública de largo plazo.

En el segmento eólico, la Patagonia, en el sur del país, continúa siendo uno de los principales polos de desarrollo. Una parte significativa de la capacidad instalada proviene del programa RenovAr, realizado entre 2016 y 2018, mientras que los nuevos proyectos dependen en mayor medida de contratos privados y esquemas de financiamiento específicos. Aunque la cartera de proyectos se mantiene activa, el crecimiento se proyecta gradual por restricciones de red y dificultades de financiamiento, se afirma desde Global Data.

El análisis identifica factores macroeconómicos como determinantes clave: alta inflación, volatilidad cambiaria y elevados costos de financiamiento afectan la viabilidad de nuevos proyectos y moderan el ritmo de inversión. A ello se suma la infraestructura de transmisión como principal cuello de botella para integrar nueva capacidad desde regiones con alto recurso.

En paralelo, la política energética ha reforzado el desarrollo de hidrocarburos, en particular la formación Vaca Muerta, en el oeste del país, lo que ha fortalecido la seguridad energética y reducido importaciones. La disponibilidad de gas doméstico a bajo costo y la inversión en infraestructura gasífera consolidan el papel de la generación térmica en la matriz.

En este contexto, la capacidad a carbón se reducirá desde unos 770 MW en 2025 hasta cerca de 120 MW en 2035, lo que reflejará el retiro progresivo de activos y la falta de recursos locales. Por su parte, la capacidad a gas natural se mantendrá estable en torno a 23–24 GW, como respaldo y fuente flexible para compensar la variabilidad renovable, mientras que la generación a fuel oil permanecerá alrededor de 2,7 GW para cubrir picos de demanda.

De cara a la próxima década, la evolución del sector renovable dependerá de la ampliación de la red de transmisión, la estabilización macroeconómica y el desarrollo de mecanismos de contratación basados en mercado.

Aunque la capacidad eólica y solar continuará en aumento, el crecimiento se mantendrá gradual, con el gas natural sosteniendo un rol central en la operación del sistema eléctrico.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.