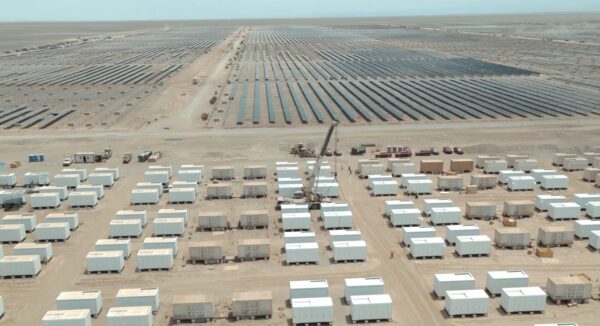

Según el último Estudio Estratégico de Generación Distribuida (Estudio GD) elaborado por Greener, empresa líder en inteligencia y consultoría en el sector de la energía solar, Brasil alcanzó un volumen récord de 10,7 GW de módulos fotovoltaicos nacionalizados en el primer semestre de 2024. En el mismo periodo de 2023, fueron 8,2 GW. Este volumen refleja la creciente demanda en el mercado brasileño, tanto para generación distribuida (GD) como para grandes plantas, consolidando la posición del país como uno de los principales mercados mundiales de energía solar.

En el primer semestre de 2024, el mercado solar fotovoltaico brasileño continuó expandiendo su capacidad instalada, impulsado por un volumen récord de importaciones de módulos. Entre los principales proveedores mundiales, JinkoSolar consolidó su liderazgo con la mayor cuota, suministrando 1.220 MWp en módulos. Le siguen de cerca JA Solar y TrinaSolar, con 1.155 MWp y 1.070 MWp respectivamente. Estas cifras reflejan la fuerte demanda en Brasil, especialmente en el mercado de GD, que sigue siendo el principal motor de crecimiento del sector.

Estructura de costos de importación y nacionalización

El escenario de costos de importación y nacionalización de módulos fotovoltaicos mostró tanto estabilidad como desafíos en 2024. El porcentaje de los costos de nacionalización se mantuvo en el 18,75% del precio CIF, lo que muestra estabilidad en comparación con los meses anteriores. Sin embargo, los costos de flete experimentaron un aumento significativo, saltando al 8,17% del precio FOB, frente al 3,8% del año anterior. Este aumento puede atribuirse a las fluctuaciones del mercado del transporte marítimo y a la creciente demanda mundial de componentes fotovoltaicos.

Otro factor importante a tener en cuenta es la influencia de los cambios en el régimen ex arancelario. Este régimen permite que los módulos fotovoltaicos importados con autorización ex arancelaria estén exentos del tipo del Impuesto de Importación, que es del 9,6% para los productos sin este beneficio. La aplicación o revocación de ex-tarifas puede tener un impacto significativo en los costos de nacionalización, influyendo en las decisiones de importadores e instaladores en Brasil.

Volúmenes de importación de GD y GC

Brasil registró un volumen récord de módulos fotovoltaicos nacionalizados, con un total de 10,7 GW en el primer semestre de 2024. Este volumen es el más alto jamás registrado en un solo semestre. De este total, el 70% (7,5 GW) se destinó a la generación distribuida, un segmento que viene mostrando un crecimiento consistente, aumentando su participación en 5 puntos porcentuales en comparación con 2023. El resto, 3,2 GW (30%), se destinó a la generación centralizada, que también desempeña un papel crucial en el mix energético de Brasil.

El primer trimestre de 2024 fue especialmente notable, con 5,6 GW de módulos nacionalizados, marcando el mayor volumen trimestral de la historia. Esta cifra representa un aumento del 59% en comparación con el mismo período de 2023, cuando el mercado experimentó una caída en el volumen importado. Este crecimiento puede atribuirse a una combinación de factores, como las políticas de incentivos, la mayor disponibilidad de financiación y la caída de los precios de los insumos.

Precios de los insumos y tecnologías

El primer semestre de 2024 también estuvo marcado por variaciones significativas en los precios de los insumos utilizados en la fabricación de módulos fotovoltaicos. El precio del polisilicio, uno de los principales materiales en la producción de células solares, alcanzó su nivel más bajo desde principios de año, con una caída del 40% entre enero y junio de 2024. Esta reducción estuvo impulsada por una oferta creciente, que superó a la demanda en el mercado mundial.

En cuanto a las tecnologías utilizadas, las células de tipo n, más avanzadas y eficientes, han ganado terreno en el mercado, representando el 64% de la cuota de mercado en China en junio de 2024. Esta tecnología, que ofrece una mayor durabilidad y eficiencia en comparación con las células de tipo p, es cada vez más frecuente en las nuevas instalaciones fotovoltaicas, lo que refleja una tendencia mundial hacia la adopción de tecnologías más modernas y eficientes.

Evolución de la potencia instalada en GD

Brasil ha alcanzado el importante hito de 30 GW de potencia instalada en Generación Distribuida hasta junio de 2024, lo que confirma la continua expansión del sector. Con 4,2 GW en los primeros seis meses del año, hubo un aumento del 27% en comparación con el semestre anterior (3,3 GW), lo que indica una sólida recuperación, aunque el volumen instalado sigue siendo un 16% inferior al del mismo período de 2023 (5 GW). Este escenario pone de manifiesto la volatilidad del mercado, que, a pesar de las fluctuaciones, sigue creciendo a un ritmo rápido, impulsado por la fuerte demanda de los consumidores y las mejoras tecnológicas.

Además, la adopción de la GD se ha extendido por todo el país, con un 99,6% de los municipios brasileños con al menos un sistema fotovoltaico en funcionamiento en junio de 2024. La expansión de este mercado también puede medirse por el número de sistemas conectados a la red, que ha alcanzado los 2,7 millones, con casi 4 millones de Unidades de Consumo (UC) que reciben créditos energéticos.

Reducción de costos y amortización

El primer semestre de 2024 se caracterizó por una mejora significativa de la amortización de las inversiones en sistemas fotovoltaicos, lo que benefició tanto a los inversores como a los consumidores. La amortización se redujo un 10% con respecto a enero de 2024 y un 22,5% con respecto a junio de 2023. Esta mejora se atribuye principalmente a la reducción del CAPEX, influida por la caída de los precios de los insumos y la mayor eficiencia de los sistemas.

El coste medio de un sistema de 4 kWp cayó un 8% en la primera mitad del año, y el precio final alcanzó los 11.700 reales en junio de 2024, frente a los 12.680 reales de enero. Los servicios de integración para micro-GD también mostraron signos de recuperación, aunque los precios todavía están por debajo de los niveles practicados entre 2022 y 2023.

Las inversiones en Generación Distribuida siguen creciendo

El sector de la Generación Solar Distribuida recibió importantes inversiones, totalizando 11 mil millones de reales en el primer semestre de 2024. La región Sudeste fue la principal receptora de estos fondos, concentrando cerca de un tercio de las inversiones realizadas en el período. Este flujo de capital refleja la confianza de los inversores en el mercado solar brasileño, impulsado por políticas favorables y una creciente demanda de energía limpia y sostenible.

La versión completa del Estudio Estratégico sobre Generación Distribuida puede consultarse aquí.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.