El reciente informe «How will China’s expansion affect global solar module supply chains?» (¿Cómo afectará la expansión de China a las cadenas mundiales de suministro de módulos solares?) concluye que el apoyo político de China y la inversión en fabricación en toda la cadena de suministro solar mantendrán al país en la cima en términos de capacidad hasta 2026.

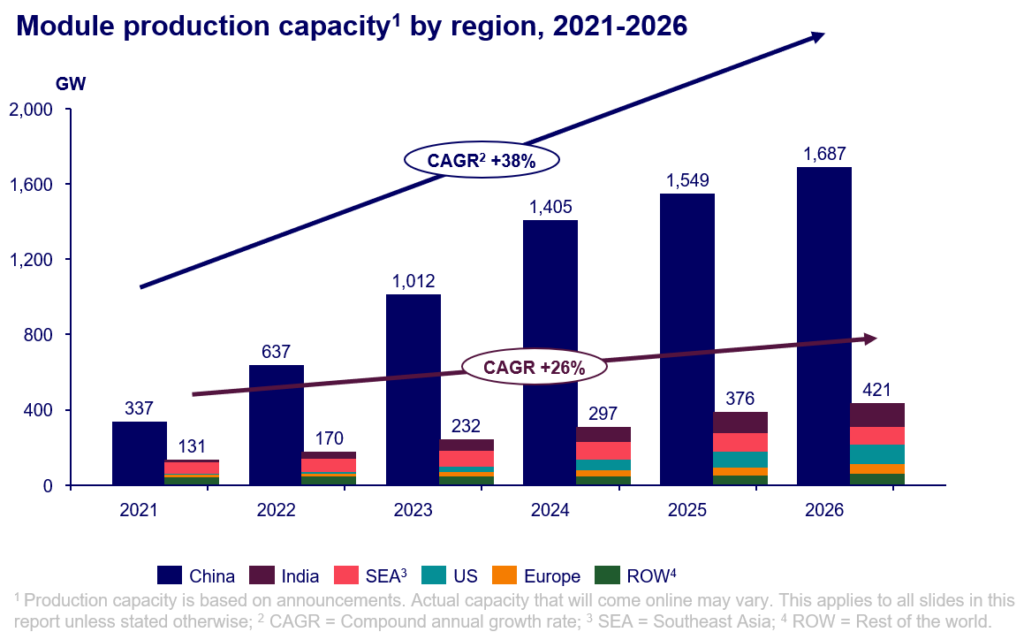

Según el informe de Wood Mackenzie, China ha invertido este año unos 130.000 millones de dólares en su industria solar. Con más de 1 TW de obleas, células y módulos que se prevé que entren en funcionamiento el año que viene, China tendrá capacidad suficiente para satisfacer la demanda mundial hasta 2032, según el informe.

«La expansión de la fabricación de energía solar en China se ha visto impulsada por los elevados márgenes del polisilicio, las mejoras tecnológicas y el apoyo político», afirma Huaiyan Sun, consultor senior de la consultora y autor del informe. «Y a pesar de las fuertes iniciativas gubernamentales para desarrollar la fabricación local en los mercados de ultramar, China seguirá dominando la cadena de suministro solar mundial y continuará ampliando la brecha tecnológica y de costes con sus competidores».

El informe prevé que China concentre más del 80% de la capacidad mundial de fabricación de polisilicio, obleas, células y módulos entre 2023 y 2026. Además, el país no solo dominará en capacidad, sino que su producto tendrá un coste más bajo. Por ejemplo, según el informe, un módulo fabricado en China cuesta la mitad que uno europeo y un 65% menos que uno estadounidense.

Esto no es ninguna sorpresa porque, como se señaló en las recientes mesas redondas de pv magazine US 2023, construir una cadena de suministro lleva tiempo. Hace poco más de un año que se aprobó en Estados Unidos la Ley de Reducción de la Inflación (IRA), que incluye 370.000 millones de dólares para apoyar el desarrollo de las energías renovables. Los panelistas expertos señalaron que prevén que EE.UU. tenga un gran peso en la fabricación de energía solar downstream, y «tendremos que seguir dependiendo de las importaciones de polisilicio, lingotes y obleas de socios extranjeros a EE.UU.», dijo MJ Shiao, vicepresidente de cadena de suministro y fabricación de la American Clean Power Association. Shiao estimó que la construcción de nuevas fábricas de polisilicio puede llevar entre tres y cinco años.

El desarrollo de la fabricación de energía solar en Estados Unidos comenzará con los módulos, que según Shiao es la forma más inteligente de garantizar que cubrimos la demanda, y luego empezar a buscar más de la parte anterior de la cadena de suministro para satisfacer la demanda interna.

Sin embargo, los panelistas coincidieron en que la fabricación en fases anteriores lleva tiempo.

«A pesar de los considerables planes de expansión de módulos, los mercados extranjeros no podrán eliminar su dependencia de China para obleas y células en los próximos tres años», afirmó Sun.

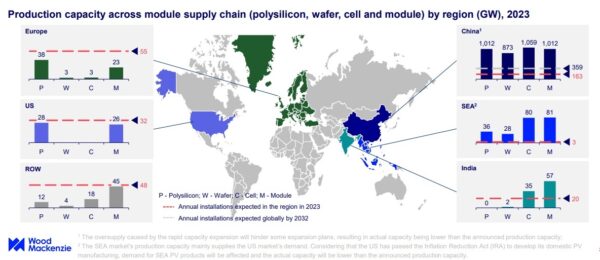

Estados Unidos no es la única región que busca capacidad de obleas y células. Como puede verse en el siguiente gráfico, tanto Europa como EE.UU. tienen capacidad de polisilicio y módulos, pero se quedan muy cortos en obleas y células. El sudeste asiático, en cambio, casi ha igualado la capacidad de células y módulos, e India no le va a la zaga. Pero la India también está experimentando un fuerte crecimiento en la fabricación de energía solar, gracias a la política gubernamental en forma de incentivos PLI, y el informe de Wood Mac prevé que la India superará al sudeste asiático como la segunda mayor región de producción de módulos en 2025.

Como otras regiones tardan más en aumentar la producción de células, China seguirá siendo el líder en capacidad, con una capacidad estimada 17 veces superior a la del resto del mundo.

Sin embargo, no está exenta de dificultades. El informe señala que China ha anunciado recientemente la supresión de más de 70 GW de capacidad debido al exceso de oferta y a la competencia. Se trata sobre todo de viejas líneas de producción que fabrican células p-type (PERC) y M6 de menor eficiencia. Los analistas de Wood Mac prevén que las células de tipo p representen sólo el 17% de la oferta en 2026.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.