Un reportaje de pv magazine 09/2021

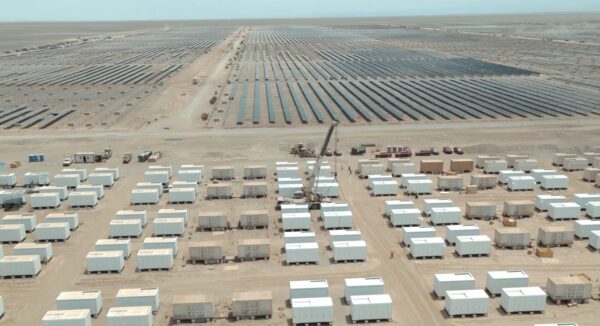

Chile sigue liderando la transición energética en América Latina pero los inversores internacionales parecen algo nerviosos. Hoy la pandemia retrocede gracias a una vacunación cercana al 80% y la demanda energética está dando muestras de recuperación. Sin embargo, el escenario político les tiene en vilo, se está reformando la Constitución, el gobierno está ya de salida y a los mercados les da miedo cambios radicales de cualquier signo. En el fondo de la fotografía, contextualizando la situación, aparece la hipersequía que castiga al país desde hace más de 10 años y que estresa la matriz energética, que depende normalmente entre un 30 y 40% de la generación hidroeléctrica y que en estos días sólo está produciendo cerca de un 20%.

Las primeras señales de alarma se encendieron en octubre de 2019 con el estallido social. Poco después llegó la pandemia, aunque Chile fue golpeado en mucha menor medida que sus vecinos. Carlos Cabrera, presidente de ACESOL, Asociación chilena de Energía Solar, apunta que ya están volviendo a la “normalidad”.

Sin embargo, el director ejecutivo de la consultora chilena Valgesta, Ramón Galaz, no está convencido de que la demanda sea la variable más importante. “Sumando todas las tecnologías, tenemos una capacidad instalada de casi 28.000 MW para una demanda máxima de más de 11.000, es decir, tenemos casi el triple de lo que consumimos”, destaca, “esto tendrá que ir ajustándose con el proceso de descarbonización, que tiene que ir acompañado de un buen sistema de transmisión hasta los puntos de consumo y ahí es donde nos quedamos atrás. Es la variable más importante”, añade, coincidiendo con Cabrera, quien señala que “distribuidoras y transmisoras están sobrepasadas”.

Almacenamiento y transmisión

Chile es líder mundial con un programa de descarbonización bastante agresivo que prevé la eliminación total para el año 2040. Pero algunos piensan incluso en acelerarlo. “Nuestros honorables diputados pretenden acelerar el plan y están promoviendo una ley para retirar todo el carbón para 2025. A efectos de inversiones, el 2025 es mañana”, señala Cabrera, que pide un escenario “más cauto” de descarbonización que apunte al año 2030.

Galaz comparte la apuesta por la responsabilidad. “El carbón representa el 18% de la oferta energética de Chile y un proceso acelerado puede poner en riesgo la descarbonización”, señala.

A primeros de agosto Chile tuvo que volver a poner en funcionamiento una de las unidades de carbón retiradas debido a la estrechez de la sequía. “Esto manda una señal equívoca y confusa”, indica Galaz, quien considera razonable la fecha de 2030 e incluso 2035. “Para que sea factible hay que asegurar la transmisión, el cuello de botella del sistema”, añade.

Por su parte, el representante de ACESOL recuerda que Chile tiene 6 GW de proyectos en construcción de renovables, un número que considera “estratosférico” para una matriz de 24GW. “El 25% de la matriz está en construcción pero tiene bastantes problemas para su puesta en servicio”, refiriéndose al almacenamiento, la transmisión y la escasez de PPAs.

Ambos expertos coinciden en señalar la materialización del almacenamiento como elemento indispensable para la descarbonización, aunque parece resistirse. “Valga la paradoja, hace falta que la energía solar entre en la noche para que las líneas no se estresen”, señala Cabrera, quien se atreve a ser autocrítico. “A nivel nacional, las señales regulatorias al almacenamiento no han sido claras y difícil de explicar a los inversionistas”.

Modernizar la Generación Distribuida

Lo que en Chile conoce como Netbilling, proyectos de autoconsumo menores de 300 kW, representa tan solo 90 MW, según comenta Cabrera. “Pero el sector PMGD está muy por encima de las expectativas. Son proyectos menores a 9 MW que no se conectan en las casas sino directamente en las redes de distribución o en media tensión”, indica, “esa industria ha superado el gigawatio y si hoy tenemos cerca de 4 GW sólo de solar, 1 GW es de PMGD, es un número para nosotros espectacular. Un 25% del total de energía solar de Chile es distribuida”, añade.

Sin embargo, esta industria atraviesa una situación muy particular debido a la falta de una estrategia nacional para la Generación Distribuida que permita cuantificar los aportes que pueden hacer los proyectos pequeña y mediana escala a las metas de carbono-neutralidad que Chile esta buscando. A este respecto, el Gobierno sigue apostando por los proyectos de mayor escala como Kimal-Lo Aguirre con poco énfasis y promoción de proyectos de menor escala.

Chile en 1982 fue uno de los primeros países en privatizar el sector de la energía, abordar la desregularización y separar generación, transmisión y distribución. Cabrera recuerda que a lo largo de estos 40 años se modificó la generación y transmisión, se hicieron leyes, reglamentación, pero el sector de distribución prácticamente no se ha tocado. “Tiene las mismas reglas, la misma lógica de hace 40 años”, señala. “El sector de distribución pide una modernización a gritos”.

El Gobierno anunció un gran proyecto de reforma a la distribución que constaba de 3 proyectos de ley para modernizar y perfeccionar la comercialización de energía en el sector distribución, mejorar los estándares de las redes de distribución y finalmente un proyecto de ley de incentivo y desarrollo de Medios Energéticos Distribuidos. Sin embargo, el proyecto de mejora a la comercialización de energía sigue “entrampado” en su discusión en el Congreso y no ha tenido mayores avances, y por su parte los otros dos proyectos de Ley ya vemos poco probable que el Gobierno alcance a tramitarlos.

Muchos proyectos, pocos PPA

Chile ha lanzado una licitación de 2.310 GWh/año al que se han presentado 29 propuestas económicas. Cabrera considera que es poca energía y muchos oferentes. “Estamos en un contexto en el que tenemos muchos proyectos aprobados medioambientalmente, listos para materializarse, pero les falta el PPA”, asegura.

“El negocio de la energía es una combinación de precio y cantidad, cuánta energía se produce pero a qué precio. En el norte hay tanta energía solar que inyectar y sin transmisión puede hacer que haya horas del día en las que el coste marginal sea cero. Y esa amenaza siempre está”, añade.

Exportadores sin conexión

El desierto de Atacama está lleno de plantas fotovoltaicas, desaladoras, empresas mineras, estructuras y conductos. Allí no hay resistencia ciudadana. El potencial para producir energía en el lugar con mejor radiación del planeta es prácticamente ilimitado. “Es factible, recomendable y conveniente”, indica categóricamente el consultor Galaz. “Chile tiene una oportunidad enorme si avanza hacia la interconexión. No va a ser capaz de absorber su producción sólo con su demanda interna”.

Sin embargo, Cabrera pone los pies en la tierra a ese sueño. “El problema es cómo llevamos toda esa energía a los centros de consumo. El sueño internacional es razonable y competitivo, en teoría, pero la experiencia nos dice que se hace muy difícil ponerse de acuerdo con los países vecinos”.

Hidrógeno, una historia de amor y odio

Al principio de la legislatura el gobierno apostaba por convertirse en el gran exportador de hidrógeno para 2050, hasta 30.000 millones de dólares al año, lo mismo que el país obtiene con las exportaciones de cobre. Hoy el entusiasmo parece diluirse.

Cabrera describe el hidrógeno verde como una historia de amor y odio. “Creemos que es el combustible del futuro pero debemos preocupamos de otras cosas de aquí al 2030 y luego del 2050”, expone, “no estamos muy bien ubicados geográficamente y los costos de transporte son muy importantes. Los australianos suponen una competencia fuerte, también Alemania. Requiere que el renovable sea muy barato”

Galaz suma a los obstáculos el coste de la tecnología. “Los electrolizadores son caros y tiene unas características químicas altamente inflamables, lo que requiere de estándares de calidad muy altos. Es difícil proyectar el potencial real”, señala.

En diciembre Chile tendrá un nuevo presidente. “Hemos perdido cierta estabilidad regulatoria. El próximo gobierno tendrá que trabajar para recuperar la certidumbre. Necesitamos certeza jurídica y regulatoria que den las señales adecuadas a los inversionistas”, indica Ramón Galaz, que, aunque se declara muy crítico con los errores, quiere mandar un mensaje de tranquilidad.

“Nos quedan un montón de temas pendientes que tenemos que trabajar”, recalca Carlos Cabrera. “Los inversionistas están ‘preocupados tranquilos’ con qué va a pasar en Chile en los próximos 5, 10 años. Sin embargo, hay confianza en las políticas de largo plazo que el sector energía en Chile ha llevado adelante en las ultimas décadas”. Sólo queda esperar a que hablen las urnas.

Este artículo ha sido modificado para corregir el dato de proyectos de autoconsumo menores de 300 kW.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.