De pv magazine 02/2021, por Mars Chang, analista en PV Infolink

La escasez de vidrio fotovoltaico que persistió hasta el último trimestre de 2020 hizo que los precios de los módulos se dispararan, obligando a los promotores a ralentizar la retirada de inventarios. Los fabricantes de módulos se vieron obligados a renegociar los contratos firmados a precios más bajos o a posponer la entrega hasta este año debido a las subidas del precio del vidrio.

A medida que avanza el año 2021, gran parte del mundo sigue luchando por contener la pandemia de la Covid-19. Aunque la preocupación por la crisis vuelve a aumentar entre los fabricantes de energía fotovoltaica, se espera que la demanda mundial de energía fotovoltaica brille más en el mundo post-pandemia. PV InfoLink prevé que la demanda mundial de módulos alcance los 153,8 GW este año, con un crecimiento del 10% a partir de 2020.

El fuerte crecimiento puede atribuirse a los proyectos aplazados por la pandemia o por el aumento de los precios. Otros factores que contribuyen son la mayor demanda prevista en los mercados fotovoltaicos tradicionales de todo el mundo. China, Estados Unidos, Europa y la India dominarán más del 70% del mercado. Este año marcará el inicio del 14.º Plan Quinquenal de China, en el que los proyectos no subvencionados se convertirán en el principal motor del mercado. La relajación de la normativa sobre la relación fotovoltaica-inversor dará lugar a una demanda de módulos de 52 GW en China.

Impulsada por el aplazamiento de los proyectos de generación comercial/distribuida, es probable que la demanda fotovoltaica estadounidense crezca lentamente, y con la toma de posesión del presidente Joe Biden y la prórroga del ITC solar, las perspectivas a largo plazo del mercado estadounidense son optimistas, y la demanda probablemente alcance los 24 GW este año. Mientras las sucesivas olas de la Covid-19 siguen haciendo estragos en Europa, la fuerte demanda fotovoltaica en el continente parece que continuará este año, gracias al continuo apoyo de los gobiernos. Se prevé que Europa registre una demanda de 27 GW.

Se espera que la India se recupere de la crisis de la pandemia, así como de los conflictos con China y el aumento de los precios. Con las subastas de energía fotovoltaica a gran escala en marcha, PV InfoLink calcula 9 GW de demanda para el país. Cabe destacar los mercados emergentes, como Oriente Medio y América Latina. Los Emiratos Árabes Unidos, donde es probable que este año se pongan en marcha proyectos a escala comercial en Dubái, experimentarán un crecimiento de la demanda. Impulsada por los proyectos IPP y no subvencionados, la demanda seguirá creciendo en Brasil y Chile. En cambio, el mercado vietnamita se ralentizará por la falta de incentivos, después de haber experimentado un boom de demanda el año pasado.

Descenso de los precios

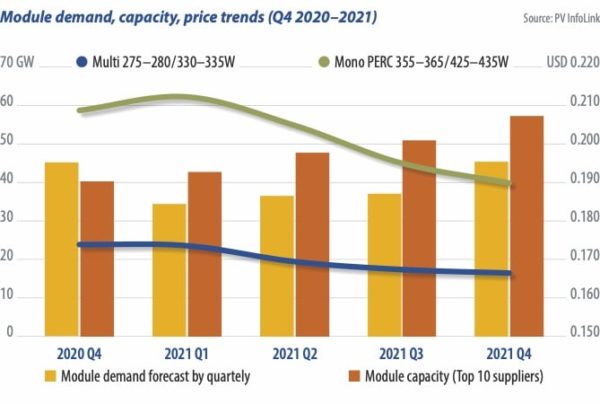

Dado que los fabricantes se abastecieron de materiales antes del Año Nuevo Lunar en febrero, los precios de los materiales se mantuvieron en enero. En consecuencia, los precios de los módulos también se mantuvieron al alza a principios de año. Aunque después del Año Nuevo Lunar se pondrá en marcha nueva capacidad de producción de vidrio fotovoltaico, lo que aliviará la escasez, los fabricantes de módulos no bajarán los precios después de que el aumento de los costes haya reducido sus beneficios. En consecuencia, los precios de los módulos se mantendrán altos hasta febrero.

La demanda crecerá en el segundo trimestre, cuando el mercado chino comience la fiebre de instalaciones del 30 de junio y otros mercados estén conectando proyectos aplazados a la red. Sin embargo, como el dólar ha descendido frente al yuan y las tarifas de los fletes marítimos han aumentado desde finales de 2020, el volumen de nuevos pedidos es bajo. Además, los precios de las células comenzaron a bajar en enero. En este contexto, se espera que los precios de los módulos retomen la tendencia a la baja entre marzo y abril.

China entrará oficialmente en la era de la paridad de red tras la fiebre de instalación de mediados de año. La tradicional temporada alta volverá a Europa y Estados Unidos, mientras que la India repuntará tras el inicio del año fiscal. En general, el segundo semestre de este año registrará una demanda más fuerte que el primero.

Mientras tanto, continuará el aumento de la capacidad. Los 10 mayores fabricantes de módulos pondrán en marcha más de 50 GW de capacidad trimestral durante el tercer y cuarto trimestre, superando con creces la demanda estimada de 40 GW para el periodo. Junto con el aumento de la capacidad de producción de vidrio y el descenso de los precios de las células, los precios de los módulos bajarán a un ritmo más rápido en la segunda mitad del año. PV InfoLink predice que los módulos mono PERC de 355-365 W a 425-435 W bajarán a 0,19-0,195 $/W.

Post-pandemia

El virus sigue causando estragos, pero el impacto sobre la energía solar y las renovables está disminuyendo gradualmente a medida que los países reabren sus economías y se empiezan a inyectar las vacunas. Los proyectos se desarrollarán con mayor fluidez este año, con medidas relativamente relajadas, y los pospuestos del año pasado comenzarán a instalarse. Esto apunta a unas perspectivas de mercado optimistas para este año.

Impulsada por los proyectos aplazados, así como por la fiebre de instalación del 30 de junio en China, es probable que la fuerte demanda persista desde la segunda mitad de 2020 hasta la primera mitad de este año. Mientras tanto, los precios de los módulos y sus componentes se han mantenido altos debido a la fuerte demanda antes de las vacaciones del Año Nuevo Lunar. Pero comenzarán a descender rápidamente en el segundo trimestre, cuando se ponga en marcha la nueva capacidad de vidrio, los precios de las células bajen y los clientes extranjeros estén en modo “wait-and-see”.

En el segundo semestre se producirá una fuerte demanda al volver la tradicional temporada alta a Europa y Estados Unidos, mientras surge la demanda de proyectos no subvencionados en China. Mientras tanto, en el segundo semestre se pondrán en marcha nuevas líneas de producción de módulos y el excedente hará bajar los precios de los mismos. El mercado fotovoltaico se recuperará de la pandemia en 2021. A medida que el mundo avanza hacia la neutralidad de las emisiones de carbono y la paridad de la red, la energía solar fotovoltaica seguirá siendo uno de los principales motores de los objetivos de las energías renovables.

Sobre el autor

Mars Chang es responsable de la investigación y el análisis de los mercados solares chino y mundial. Sus principales áreas de cobertura incluyen la política, la demanda del mercado, la capacidad de instalación y las licitaciones solares en el mercado mundial de las energías renovables. Además de proporcionar información y previsiones sobre el mercado, Chang escribe análisis sobre el desarrollo de la energía solar en los países apoyados por la Iniciativa Belt and Road, así como sobre los mercados solares emergentes.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.