Los bonos temáticos son muy similares a sus parientes más comunes: son instrumentos de deuda tradicional, de perfil crediticio similar, pero su uso de los ingresos contribuye a los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas, como se demuestra a través de requisitos de informes adicionales.

Los bonos verdes se utilizan únicamente para objetivos ambientales, mientras que los bonos sociales se dedican a proyectos destinados a mejorar el bienestar social, y los bonos de sostenibilidad combinan objetivos sociales y ambientales.

Aunque a nivel mundial el mercado temático de bonos se está expandiendo con rapidez, este aún carece de profundidad, ya que las emisiones representan menos del 1% del mercado global de bonos corporativos. Además, en América Latina y el Caribe, la emisión de bonos temáticos está a la zaga de los volúmenes temáticos mundiales, a pesar de ser la región más vulnerable del mundo al cambio climático. La oportunidad para que el mercado temático de bonos crezca aún más es tangible, ya que hay más

Atraer la participación de los inversores

Desde la perspectiva del inversionista, la integridad y la transparencia de la clase de activos son cruciales para la expansión de los bonos temáticos. Cualquier violación de la integridad ambiental y social podría tener consecuencias devastadoras para el incipiente mercado de bonos temáticos.

No existe una definición estándar de bonos “verdes”, “sociales” o “sostenibles” aceptada de manera explícita por todos, aunque algunos estándares se están utilizando cada vez más. Para el mercado de bonos verdes, los Principios de los Bonos Verdes de la Asociación Internacional de Mercados de Capitales (ICMA), o el Estándar de Bonos Climáticos (Climate Bonds Standard) son los dos marcos más utilizados. Los principios de bonos verdes y sociales de ICMA han ayudado a estandarizar el mercado, proporcionando un marco que cubre el uso de los ingresos, el proceso para la evaluación y selección de proyectos, la gestión de los ingresos y la presentación de informes.

Además de eso, el cumplimiento de los emisores de los principios de los bonos verdes o las pautas de los bonos sociales es voluntario, y no existe un mecanismo de aplicación incorporado. Como resultado, los inversores tienen opciones limitadas si una emisión no logra el objetivo de inversión temático propuesto. Un tenedor de bonos que incumpla sus propios criterios de inversión puede verse obligado a vender la inversión con pérdidas y sufrir daños en su reputación. Este riesgo socava la efectividad de los principios de ICMA.

No es suficiente etiquetar un bono para que sea “verde” o “social”. Una función clave de los bancos multilaterales de desarrollo es respaldar las promesas de impacto social con una fuerte responsabilidad. Puede parecer que se pide mucho desde la perspectiva de los clientes, pero de este modo los inversionistas pueden estar seguros del compromiso a largo plazo de un bono temático que entrega lo que significaba. Es necesario demostrar el impacto ambiental y social real de las inversiones temáticas para mantener la confianza de los inversionistas en la clase de activos y es la piedra angular para atraer la participación de los principales inversionistas.

El rol de los bancos multilaterales de desarrollo

Los bancos multilaterales de desarrollo están trabajando para dar forma al mercado temático de bonos, alentando la participación del sector privado y atrayendo inversores institucionales a esta clase de activos. Un objetivo clave es desarrollar un instrumento robusto desde la perspectiva del inversor, mejorar la integridad del producto y mitigar el daño potencial a la reputación.

El Banco Interamericano de Desarrollo lanzó recientemente una Plataforma de Transparencia de Bonos Verdes (GBTP, por sus siglas en inglés) para mejorar la eficiencia y estándares de informes más sólidos en el mercado. Los esfuerzos para llevar una mayor transparencia al mercado de bonos verdes y sociales de América Latina y el Caribe no se limitan a los estándares de informes.

Por su parte, como actor principal en las emisiones temáticas del sector privado, BID Invest trabaja con los emisores para incluir nuestros requisitos clave como banco de desarrollo multilateral en la documentación de los bonos, que incluyen el uso de los ingresos para proyectos verdes, sociales o sostenibles y aquellos que se relacionan con las políticas de integridad, social, ambiental y de gobierno corporativo. BID Invest puede requerir ajustes de precios, cláusulas de aceleración o derechos de salida del financiamiento si no se cumplen sus requisitos.

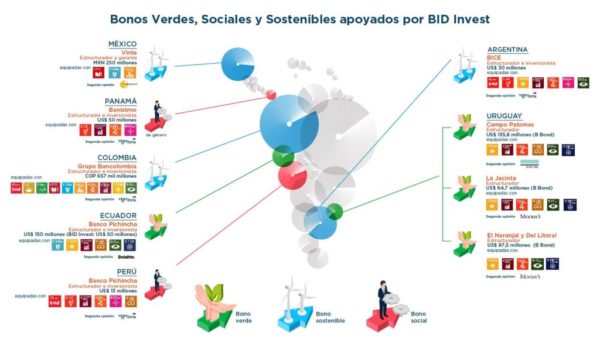

Recientemente, BID Invest invirtió en el Bono Verde de US$50 millones del Banco Pichincha, que cotiza en la Bolsa de Valores de Quito, el primero en Ecuador, como parte de la construcción de un producto de bonos más robusto para ampliar aún más el potencial del mercado de bonos temáticos en la región.

Al ocuparse de este nuevo mercado de bonos temáticos para América Latina y el Caribe, BID Invest trabaja para incentivar el cumplimiento de los emisores con la inversión temática. Esto, a su vez, puede requerir ajustes de precios, cláusulas de aceleración o derechos de salida de la financiación si no se cumplen sus requisitos.

A medida que más y más inversores interesados en la sostenibilidad están interesados en saber hacia dónde van sus inversiones, BID Invest se asocia con clientes para garantizar que puedan atraer a los inversores adecuados a la región y contribuir a los Objetivos de Desarrollo Sostenible de la ONU.

____________________________

Carole Sanz-Paris

Carole Sanz-Paris dirige el equipo de mercados de capital de deuda en BID Invest. Es especialista en renta fija, ejecución de operaciones de financiación estructurada, investigación del lado de la venta y análisis crediticio. Se autodefine como una apasionada por la inversión con impacto social. Carole tiene más de 20 años de experiencia en mercados globales de capital; ha sido responsable de la estructuración, ejecución y colocación de muchas estructuras financieras complejas, incluyendo titularizaciones. Ha publicado extensamente sobre el valor relativo de los productos de renta fija y análisis crediticio, habiendo desarrollado su interés por la responsabilidad social y la inversión de impacto durante la obtención de su MBA Ejecutivo por la Universidad de Oxford.

Ernesto Jiménez

Abogado español y de Nueva York con 20 años de experiencia especializada en transacciones transfronterizas con un enfoque en financiamientos estructurados complejos en América Latina y el Caribe. Asesor principal de BID Invest: jefe del equipo legal financiero y de productos que lidera un equipo de abogados especializados que apoyan al sector privado del Grupo BID en su papel clave de fomentar el desarrollo en la región de ALC. Experto con una sólida comprensión de las necesidades comerciales y de los clientes con una exposición significativa y un profundo conocimiento en una amplia gama de transacciones del sector privado (mercados de capitales, titulizaciones, financiamientos comerciales y por cobrar, intermediarios financieros, iniciativas de movilización, capital e inversión de fondos). En su práctica, ha sido abogado de BID Invest y de bufetes de primer nivel de Nueva York y Reino Unido, y asesor interno en una importante corporación internacional. Participante activo en el desarrollo y actualización de la gestión del conocimiento, las políticas de BID Invest y otros asuntos institucionales.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.