Con esta medida publicada ayer en el Boletín Oficial, el Gobierno viabiliza los alcances del Decreto publicado el año pasado, que establece que a partir del 1 de enero de 2018 el “Generador fotovoltaico sin incluir estructuras de soporte ni máquinas y aparatos mecánicos con función propia” estará exento de impuestos a la importación por el plazo de 12 meses, tal como anticipó Energía Estratégica.

Así lo determina el ANEXO II del Decreto 814 (Ver Decreto). Se especula que esta semana sería publicada una nueva Disposición que activaría el registro de importación de equipos de energía eólica y solar con arancel cero. “En realidad la Resolución formaliza el programa para viabilizar el beneficio pero no establece cambios concretos”, explica una fuente de Gobierno que prefirió no ser citada en la nota. Hasta ahora, las exenciones abarcan a solar y eólica, no así a biomasa y biogás, cuyos dirigentes y empresarios del rubro no reclamaron explícitamente ser incluidos en el plan. “Se durmieron”, reconoce el funcionario.

Sin embargo, según pudo averiguar Energía Estratégica, las autoridades están evaluando un plan de integración para estos dos subsectores. “Créase el Registro de Fabricantes y Proveedores de Componentes destinados a la Producción de Energía Eléctrica a partir de Fuentes Renovables, en el ámbito de la SUBSECRETARÍA DE COMPRE ARGENTINO Y DESARROLLO DE PROVEEDORES de la SECRETARÍA DE INDUSTRIA del MINISTERIO DE PRODUCCIÓN, a fin de facilitar la identificación de proveedores y bienes de origen nacional”, expresa la Resolución 1/2018. Y explica la necesidad de inscribirse en el programa: “la inscripción en este registro será de carácter obligatorio a los fines de considerar de origen nacional los bienes, partes, piezas, conjuntos y subconjuntos de bienes que provean a los proyectos cuyos titulares cuenten con el Certificado de Inclusión en el Régimen de Fomento de las Energías Renovables, como condición necesaria para su cómputo a los efectos de la percepción del Certificado Fiscal previsto en el artículo 9°, inciso 6) de la Ley N° 26.190, modificado por la Ley N° 27.191, y sus normas complementarias; siempre que los mismos cumplan con lo establecido en los artículos 4° y 5° de la presente resolución”.

A través del Decreto 814 (Ver Decreto), publicado en 2017, el Presidente Mauricio Macri y los Ministros de Energía, Juan José Aranguren, Hacienda, Nicolás Dujovne, y Producción, Francisco Cabrera, determinaron el esquema arancelario para sistemas fotovoltaicos y de energía eólica.

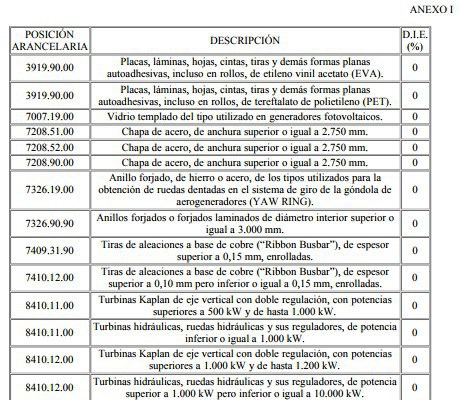

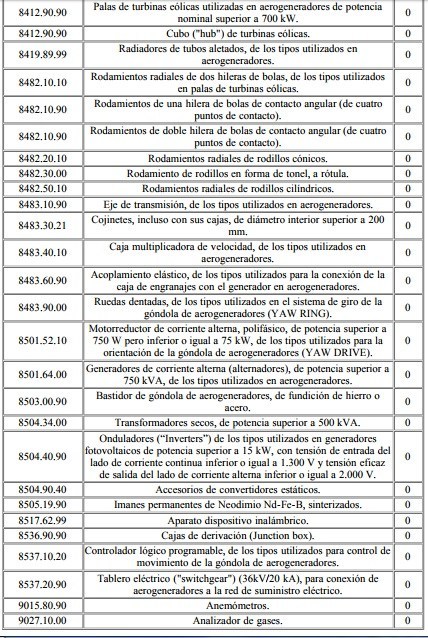

“Corresponde establecer la reducción al CERO POR CIENTO (0%) de las alícuotas correspondientes al Derecho de Importación Extrazona (D.I.E.) de aquellos bienes que no tienen producción local o aquellos que resultan necesarios para la integración con bienes de fabricación local”, plantea la normativa. Figuran en el Anexo I. Y al mismo tiempo señala que “resulta conducente establecer una suba arancelaria para aquellos bienes que, por sus características, permitan un desarrollo progresivo de la integración local de sus partes”. Por 60 meses, un “Aerogenerador de potencia superior a 700 kW”, pagará 14% de arancel, tal como lo establece el Anexo III. En las formas y condiciones que establezca la Autoridad de Aplicación, los aranceles establecidos en los artículos 1° y 2° del presente decreto serán aplicables únicamente cuando el importador definitivo de las mercaderías sea: el titular de un proyecto de generación, cogeneración o autogeneración de energía eléctrica de fuente renovable inscripto en el REGISTRO NACIONAL DE PROYECTOS DE GENERACIÓN DE ENERGÍA ELÉCTRICA DE FUENTE RENOVABLE (RENPER), creado por el artículo 9° de la Resolución N° 281 de fecha 18 de agosto de 2017 del MINISTERIO DE ENERGÍA Y MINERÍA; o la persona humana o jurídica inscripta en el Registro de Fabricantes y Proveedores de Componentes destinados a la Producción de Energía Eléctrica a partir de Fuentes Renovables de la SUBSECRETARÍA DE GESTIÓN PRODUCTIVA de la SECRETARÍA DE INDUSTRIA Y SERVICIOS del MINISTERIO DE PRODUCCIÓN, creado por el artículo 8° de la Resolución Conjunta N° 1 de fecha 28 de septiembre de 2017 del MINISTERIO DE ENERGÍA Y MINERÍA y del MINISTERIO DE PRODUCCIÓN.

“El Capítulo VI de la Ley N° 27.191 prevé la exención del pago de los derechos a la importación y de todo otro derecho, impuesto especial, gravamen correlativo o tasa de estadística, con exclusión de las demás tasas retributivas de servicios, por la introducción de bienes de capital, equipos especiales o partes o elementos componentes de dichos bienes, nuevos en todos los casos, y de los insumos determinados por la Autoridad de Aplicación, que fueren necesarios para la ejecución del proyecto de inversión; operando el vencimiento del beneficio el 31 de diciembre de 2017”, sostiene la norma.

Gastón Fenés / Energía Estratégica

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.