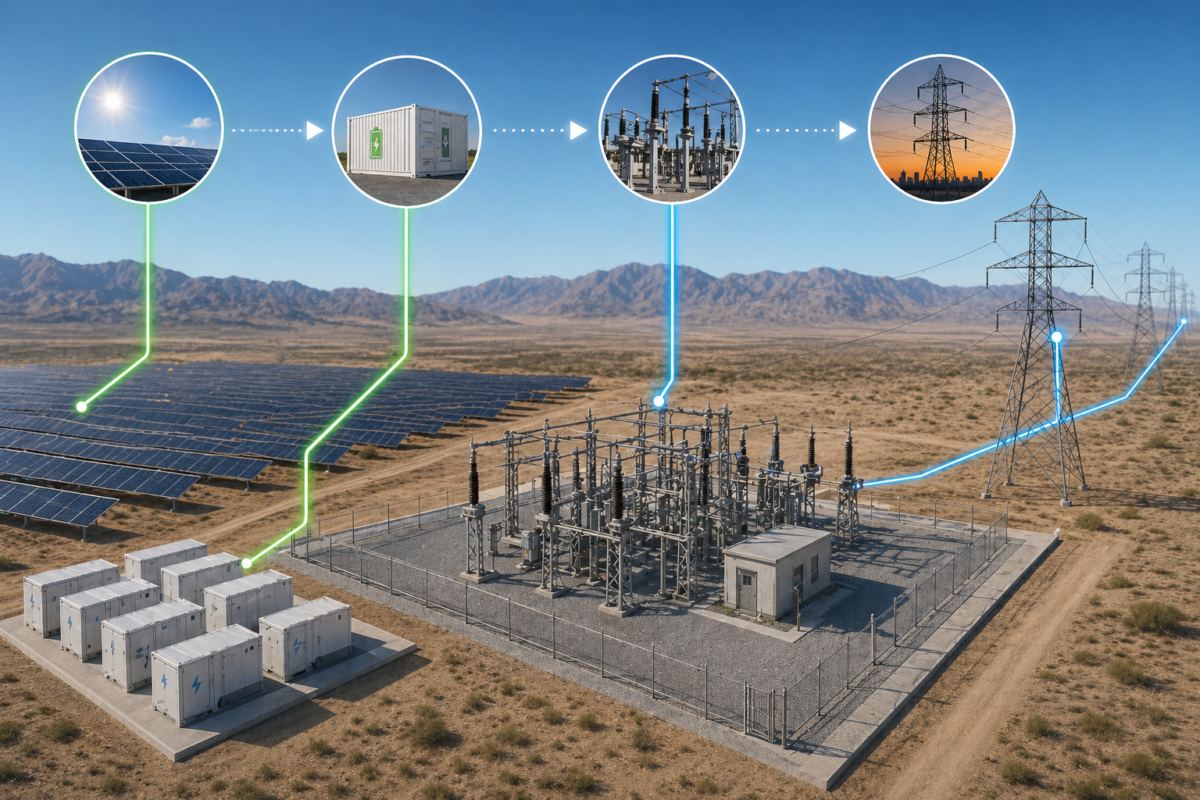

Con la expedición del Decreto 829 de 2020, el Gobierno de Colombia facilita el acceso a los incentivos tributarios definidos en la Ley 1715 de 2014 al delegar a la Unidad de Planeación Minero Energética (UPME) como única entidad para evaluar y certificar los proyectos de Fuentes No Convencionales de Energía y de eficiencia energética que opten por dichos beneficios.

Esto significa que dichos proyectos ya no tendrán que realizar el trámite que tenía una duración de 3 meses ante la Autoridad Nacional de Licencias Ambientales (ANLA), por lo que los tiempos para que las compañías puedan acceder a estos beneficios tributarios se reducirán a solo 45 días.

Con el fin de promover el desarrollo de proyectos de Fuentes No Convencionales de Energía, en 2014 se expidió la Ley 1715 que otorgó una deducción adicional de renta, aplicable en un plazo de 5 años, de hasta el 50% del valor de las inversiones en esta materia, la exclusión de IVA por la compra de bienes y servicios, cero aranceles y una depreciación acelerada que no puede superar el 20% anual. Este beneficio de deducción de renta también se estableció para proyectos de eficiencia energética.

En el Plan Nacional de Desarrollo 2018 -2022, «Pacto por Colombia, Pacto por la Equidad», se decidió ampliar estos beneficios tributarios, por lo que la deducción de renta pasó de 5 a 15 años y se estableció una exclusión automática del IVA para la adquisición de paneles solares, inversores de energía y controladores de carga para sistemas de energía solar. Con la expedición del Decreto 829 de 2020 también se reglamenta esta deducción de renta, permitiendo que las empresas nuevas accedan al beneficio a partir del año gravable siguiente a la entrada en operación del proyecto.

Además, este decreto establece que los proyectos que ya habían sido evaluados por la UPME y cuentan con certificaciones expedidas con concepto favorable hasta el 31 de diciembre de 2019, en el marco de la Ley 1715, podrán emplear tales certificaciones para hacer efectivos los incentivos, sin ningún trámite adicional, según corresponda (deducción de renta, exclusión del IVA, exención de derechos arancelarios y depreciación acelerada para proyectos de Fuentes No Convencionales de Energía y deducción de renta para proyectos de eficiencia energética ).

Por último, el Decreto 829 de 2020 permite que la UPME actualice la reglamentación y racionalice los trámites para acceder a estos beneficios tributarios, transformándolos en 100% digitales.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.