De la edición de noviembre de 2019 de pv magazine

Una demanda inesperadamente baja en China ha afectado el estado reciente de la cadena de suministro. Parece que el cuarto trimestre del año puede no estar a la altura de las expectativas, con solo 29,8 GW de demanda global, que es similar al nivel del segundo trimestre. Y es posible que el mercado se resienta aún más que en el segundo trimestre si la demanda sigue siendo lenta. Nublados por la incertidumbre, los fabricantes de módulos están ofreciendo cotizaciones récord para asegurar los pedidos y mantener las tasas de utilización.

Los precios de los módulos Mono PERC han alcanzado constantemente nuevos mínimos en China desde julio. Desde que se publicaron los resultados de la licitación, el precio de los módulos mono PERC ha bajado a 1,75-1,82/W (0,22-0,28/W). Estos niveles de precios han causado ondulaciones en los mercados fuera de China. Las cotizaciones de los fabricantes de módulos chinos para los módulos PERC monofásicos se mantuvieron estables en 0,25-0,26/W durante el tercer trimestre, pero han bajado a 0,23-0,24/W recientemente para los módulos principales de 390-400 W el próximo año. Dado que el estancamiento del mercado podría continuar durante el cuarto trimestre, se espera que las cotizaciones de los mercados extranjeros disminuyan aún más.

Para asegurar más pedidos, los fabricantes de módulos han reducido significativamente los precios, a la vez que han aumentado la potencia en vatios de los módulos para el mismo nivel de costes. Esto ha eliminado las diferencias de precio entre los módulos de alta eficiencia de 400-405 W y los módulos principales de 390 W para el próximo año. Frente a los precios competitivos y la producción de energía, las obleas más grandes se han convertido en el mejor atajo para mejorar la competitividad. Como estaba previsto, las obleas mono cuadradas completas de 158,75 mm (G1) pasarán a ser de uso general el año que viene. Mientras tanto, algunos fabricantes están acelerando sus esfuerzos de I+D de obleas mono de 166 mm (M6) para aumentar aún más la potencia de salida.

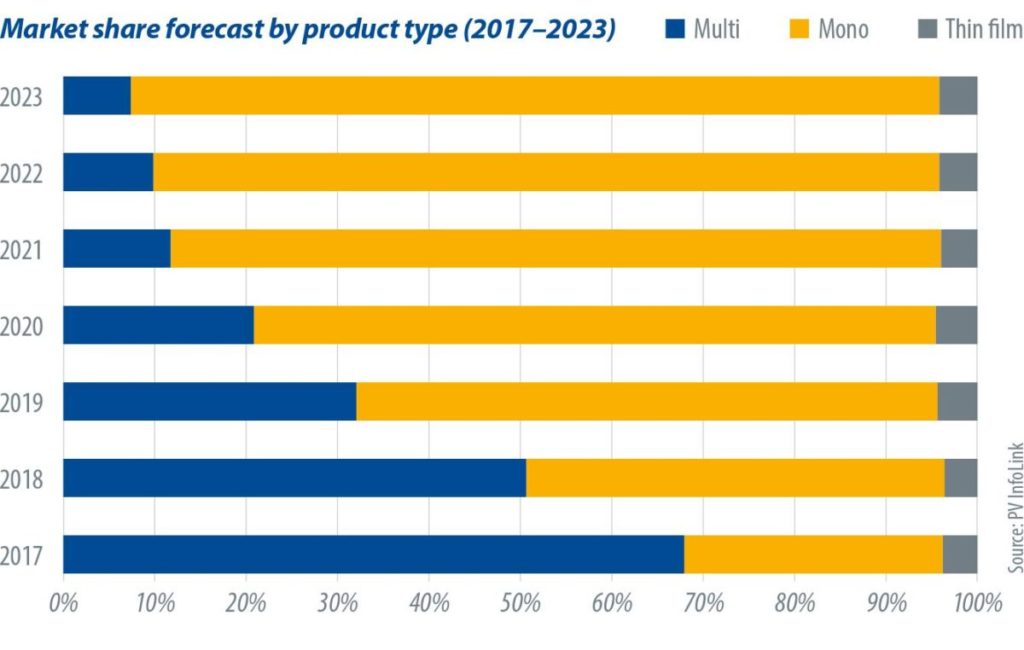

La reducción de los precios de los módulos mono-Si y las mejoras en la potencia de salida están ampliando la brecha entre los productos mono-Si y los multi. Partiendo de 72 células, por ejemplo, la potencia de los módulos mono-Si alcanzará los 390-400 W, mientras que la de los módulos multi-Si se mantiene en el rango de 340-345 W, incluso en forma de obleas más grandes y diseños de media célula. En otras palabras, la diferencia de precio puede permanecer dentro de 0,03 $/W, a pesar de una diferencia de 50 W entre los dos productos. Gracias a la buena relación precio/rendimiento, los módulos mono PERC se distinguen de los módulos multi-Si. La demanda de productos multi-Si se desplomó en octubre, y los precios de las células multi-Si cayeron a un mínimo histórico. El precio medio de mercado se situó por debajo de 0,1 $/W a finales de octubre.

El impacto de la espiral de precios a la baja en el segmento de las células se está expandiendo hacia los proveedores de obleas y polisilicio, y los precios de los módulos multi-Si, que han estado estancados durante mucho tiempo, podrían caer de nuevo. A pesar de la tendencia a la baja de los precios, la demanda de productos multi-Si apenas se recuperará el próximo año debido a la mayor diferencia de vatios. Los productos de mono de fundición, que han alcanzado la producción comercial este año, pueden enfrentarse a desafíos con el comportamiento de los precios después de la caída de los precios de las obleas de mono-Si el próximo año. Se espera que la cuota de mercado mundial de los productos multi-Si descienda a menos del 20%.

Perspectivas de la demanda

En contraste con la menor demanda china en el último trimestre, la demanda en la primera mitad de 2020 podría ser mayor de lo esperado debido al retraso de los proyectos. Con la probabilidad de que la demanda exterior aumente marginalmente, se espera que la demanda mundial alcance los 131,5 GW en 2020, 13 GW más que en 2019.

China seguirá siendo el mayor mercado solar el próximo año, mientras que se espera que Estados Unidos y la India crezcan continuamente. En cuanto a los mercados emergentes, numerosos proyectos a gran escala en Oriente Medio comenzarán a construirse el próximo año, y algunos de ellos serán proyectos bifaciales. Dado que los Emiratos Árabes Unidos y Arabia Saudí se unirán al GW-club el próximo año, se espera que el mercado de Oriente Medio crezca en 2 GW.

A pesar de la creciente demanda, el aumento de la capacidad de fabricación en toda la cadena de suministro supera el crecimiento del mercado. La capacidad de producción de obleas y células de Mono-Si volverá a superar los 30 GW en 2020, lo que dejará al sector intermedio con el mayor exceso de capacidad en la cadena de suministro. Las opciones más antiguas sin ventaja de coste se eliminarán gradualmente. El año que viene, el mercado experimentará un cambio y una monopolización continuos.

Por Corrine Lin, Analista jefe de PVInfoLink

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.