En su actualización 2S 2018 de LCOE, que ha examinado la competitividad de los costos de casi 7.000 proyectos y 20 tecnologías en 46 países, BloombergNEF encuentra que la energía solar y eólica son la fuente más barata de generación de energía en todas las principales economías, exceptuando de Japón.

“Esto incluye a China y la India, donde no hace mucho el carbón era el rey. En la India, las mejores plantas solares y eólicas cuestan la mitad de las nuevas plantas de carbón”, escriben los analistas.

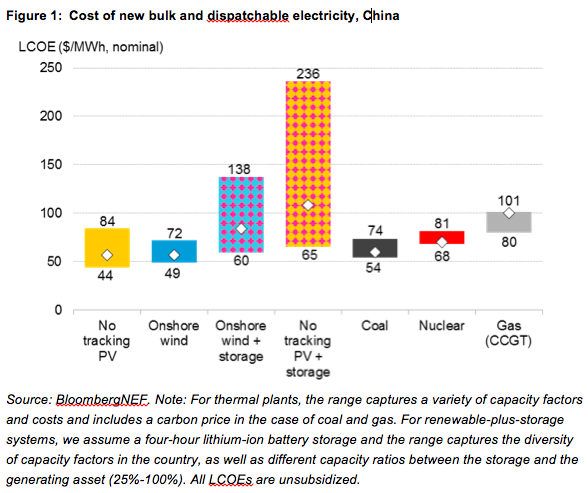

De hecho, aunque el cambio en la política fotovoltaica de China que tuvo lugar el 31 de mayo ha reducido en más de un tercio este año los contratos del mercado solar líder en el mundo, una «oleada global» de precios bajos ha reducido el costo global nivelado de referencia de la nueva fotovoltaica (sin seguidores) en un 13 % desde el primer semestre de 2018, a $ 60 / MWh.

“Nuestro punto de referencia global para la solar con seguidores se ubica en $ 46 / MWh para el segundo semestre del año, un 6% menos que los $ 49 / MWh en 1H 2018. Los PV LCOEs de seguimiento más bajos en 2S 2018 están en Chile a $ 30 / MWh y Australia en «$ 37 / MWh, el más alto es Turquía a $ 92 / MWh», ha dicho a pv magazine Tifenn Brandily, analista de BloombergNEF, Energy Economics.

Añade: «Para las plantas fotovoltaicas sin seguimiento, nuestro índice de referencia mundial se sitúa en $ 60 / MWh, un 13 % menos que en el primer semestre de 2018. Las cifras más bajas para la energía fotovoltaica sin seguimiento se encuentran en la India, Chile y Australia, donde los proyectos pueden alcanzar LCOE tan bajos como $ 28 / MWh, $ 35 / MWh y $ 40 / MWh respectivamente. Los proyectos con los LCOE más altos se encuentran en Japón (hasta $ 279 / MWh), Argentina (hasta $ 191 / MWh) e Indonesia (hasta $ 185 / MWh)».

Brandily señaló que las cifras excluyen los subsidios y son para proyectos que han alcanzado el cierre financiero en los últimos seis meses o están actualmente en construcción. «Nuestro análisis de LCOE cubre solo proyectos a gran escala, no residenciales», concluye.

El informe BloombergNEF continua diciendo que si los precios del gas suben a más de $ 3 por un millón de unidades térmicas británicas (MMBt), es probable que los nuevos proyectos de energía solar y eólica «debiliten rápidamente» las plantas de gas de ciclo combinado (CCGT) nuevas y existentes.

Costo competitivo

El porcentaje de renovables con almacenamiento también sigue creciendo. «Nuestro análisis sugiere que la nueva construcción solar y eólica combinadas con sistemas de almacenamiento de baterías de cuatro horas ya pueden ser competitivas en costos, sin subsidios, como fuente de generación en comparación con las nuevas plantas de carbón y gas en Australia y la India», añaden.

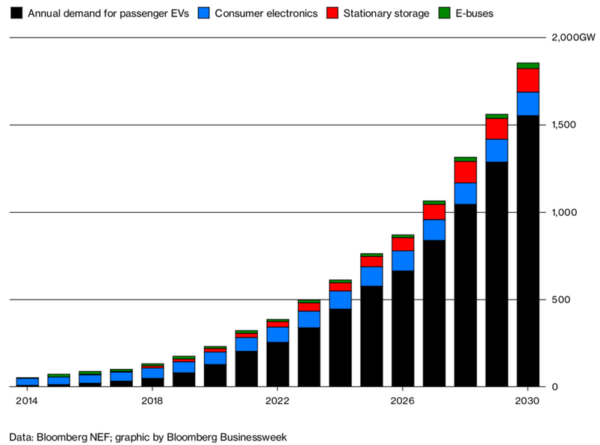

En un contexto de mayor adopción de vehículos eléctricos (VE), los precios de las baterías disminuirán en otro 66 % para 2030. Esto, afirman los analistas, llevará a que el almacenamiento sea más barato para el sector de la energía eléctrica.

Transporte eléctrico

En un informe de noticias separado publicado este lunes, Bloomberg Businessweek, citando datos de Bloomberg NEF, dijo que los VE están en camino de representar de manera abrumadora la mayor parte de los usuarios de baterías de ion litio (Li-ion), superando al mercado de electrónica de consumo a partir del próximo año. Para 2030, el almacenamiento estacionario también superará a este último, dicen.

Para el año 2030, calcula que los VE sumarán los 30 millones, o el 55 % de todas las ventas de autos nuevos para esta fecha, y serán los destinatarios de alrededor de ocho de cada 10 baterías que se venden anualmente.

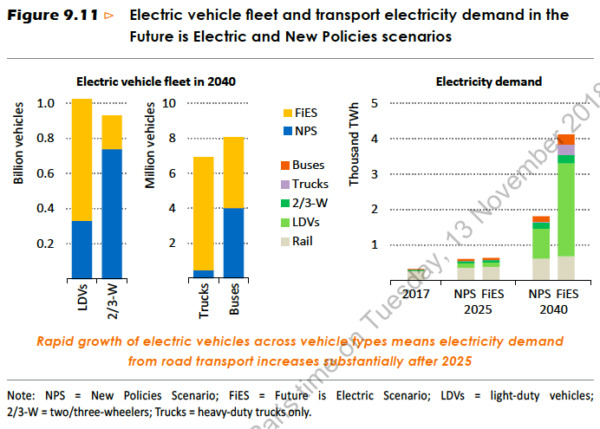

En el escenario más atrevido (léase: «Estamos bromeando, no creemos que esto suceda realmente») de su último informe World Energy Outlook: el futuro es eléctrico, o FEiS, la Agencia Internacional de Energía dice que casi la mitad de la flota total proyectada de más de dos mil millones de vehículos de transporte por carretera en 2040 podría incluir vehículos eléctricos. En este escenario, “también hay 74 millones de vehículos comerciales ligeros eléctricos, y 15 millones de vehículos pesados eléctricos (incluidos autobuses y camiones). Cerca del 70 % de los vehículos de dos o tres ruedas también están electrificados», escribieron los analistas.

Esto, sin embargo, resulta en un aumento en el consumo de electricidad en vehículos de transporte por carretera de alrededor de 3.400 TWh para 2040, lo que es tres veces mayor que su Nuevo Escenario de Políticas (que cree que es el más realista), con un fuerte crecimiento tanto en países avanzados como en vías de desarrollo (figura 9.11).

El VE pueden hacer una contribución sustancial

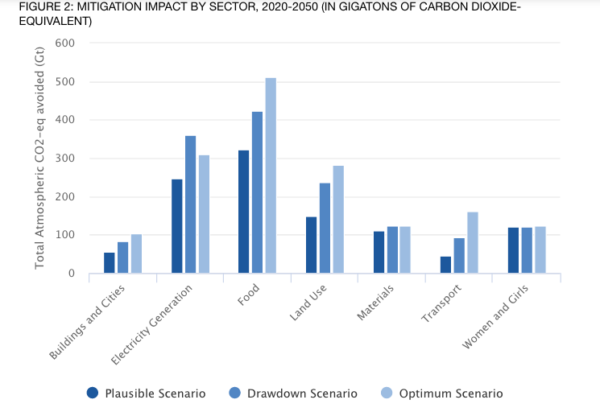

De acuerdo con el Proyecto Drawdown, un plan para revertir el calentamiento global propuesto por una coalición sin fines de lucro de investigadores, científicos, estudiantes graduados, doctores, postdoctorados, responsables políticos, líderes empresariales y activistas, el sector del transporte mundial produce siete gigatoneladas (Gt) de emisiones de gases de efecto invernadero equivalentes al dióxido de carbono, o alrededor del 14 % de todas las emisiones.

En su lista de 80 soluciones existentes para «reducir» la concentración de gases de efecto invernadero en la atmósfera cada año, al evitar las emisiones y / o al secuestrar el CO2 que ya se encuentra en la atmósfera, clasifica los VE en el número 26, reconociendo su potencial para reducir las emisiones en 10,8 Gt.

“Si un 16 por ciento del total de los vehículos son eléctricos para 2050, se podrían evitar 10.8 Gt de dióxido de carbono proveniente de la combustión del combustible», afirma la coalición.

Además, ha clasificado las bicicletas eléctricas en el número 69, con el potencial de evitar 0,96 Gt de CO2; y los trenes, que tienen el potencial con las energías renovables para proporcionar transporte «casi libre de emisiones», en el número 74.

En general, considera que el sector del transporte podría ahorrar 45,78 Gt de CO2 para el año 2050 (véase el cuadro a continuación), curiosamente muy por detrás del sector de alimentos, que tiene el potencial de ahorrar 321.93 Gt, y el sector de energía, que podría ahorrar 246.14 Gt.

Multipropósito

Los VE no solo representan una solución para reducir las emisiones de CO2, sino que también ofrecen una forma real de hacer frente a la integración de las energías renovables intermitentes en las redes eléctricas, uno de los muchos argumentos en contra del aumento gradual de las energías renovables.

De hecho, el aumento de los inversores bidireccionales y la inteligencia descentralizada (Blockchain) ha introducido la posibilidad de carga no solo de sol a vehículo, sino también de vehículo a vehículo y de vehículo a red.

Cuando se combinan con el almacenamiento, surgen casos comerciales sólidos, como dijo a pv magazine el fundador y CEO de The Mobility House, Thomas Raffeiner a principios de este año. “… La movilidad eléctrica no es parte del problema, sino parte de la solución”, dijo, señalando un proyecto en el que la compañía está trabajando, en la isla portuguesa de Porto Santo.

“Mobility House implementa la carga controlada en vehículos eléctricos unidireccionales para apoyar de manera flexible a la eléctrica local de manera que pueda reaccionar a la fluctuación de la energía renovable. Entonces, cuando una nube llega a la planta solar, podemos detener la carga de inmediato y los autos bidireccionales pueden inyectar electricidad a la red, aunque solo sea por un par de minutos.

«Además, el almacenamiento estacionario es compatible con el sistema … De esa manera, ganamos flexibilidad para controlar el comportamiento de carga y proporcionamos un activo flexible a la eléctrica. A través de eso podemos apoyar el suministro de electricidad barata a los consumidores. Este es un ejemplo perfecto de lo que los automóviles eléctricos pueden hacer por las redes eléctricas ”, dijo.

”, dijo.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.