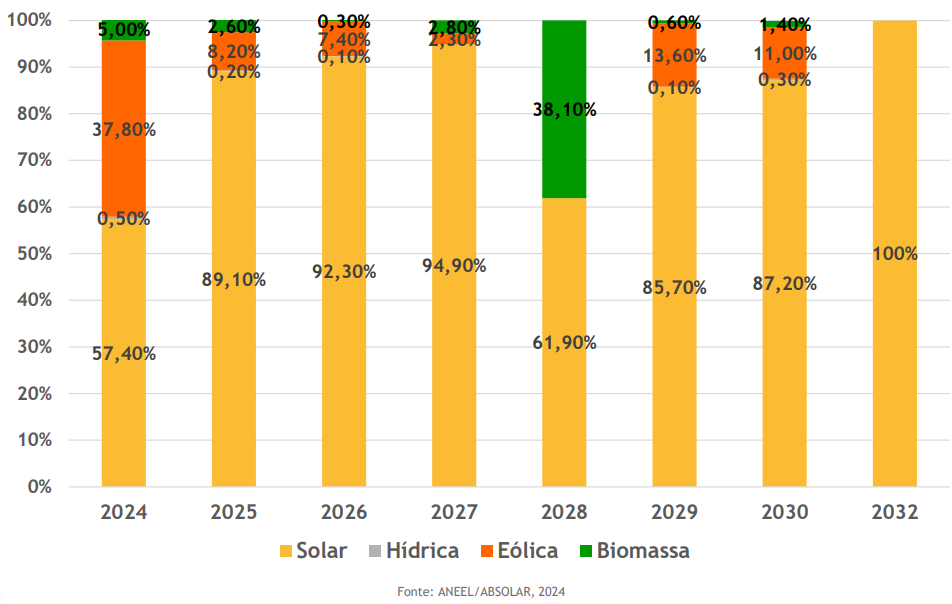

La expansión de la generación solar centralizada y la expansión del mercado libre están vinculadas. La fuente representará el 57% de la nueva capacidad añadida para satisfacer los contratos privados de energía en 2024, alcanzando cuotas superiores al 80% en la mayoría de los próximos años, según un estudio de la Asociación Brasileña de Energía Solar Fotovoltaica (Absolar) basado en datos de la Agencia Nacional de Energía Eléctrica (Aneel).

Cuota de la energía solar en la expansión del mercado libre

Al mismo tiempo, de los 129 GW de proyectos fotovoltaicos con licencias, sólo 2 GW se destinarán a atender subastas reguladas por el gobierno, y el resto de la oferta se destinará al mercado libre -incluidos los modelos de autoproducción-, según Aneel.

El mercado libre representa el 37% del consumo de energía en Brasil

El mercado libre representa ya el 37,2% del consumo de electricidad de Brasil, y en algunos estados, como Pará y Minas Gerais, este porcentaje supera ya el 50%. Y se espera que esta cuota aumente en los próximos años, con la apertura gradual a todos los mercados.

A partir de enero de 2024, todos los consumidores del Grupo A podrán adquirir energía en el Ambiente de Libre Contratación (ACL), independientemente del volumen de energía demandado. Hasta entonces, se exigía un consumo mínimo de 500 kW. La actual ampliación del ACL es el resultado de la Ordenanza 50 de 2022 del Ministerio de Minas y Energía (MME).

Para ampliar esta apertura, el MME abrió una Consulta Pública (nº 137/2022) con una propuesta de plan para abrir totalmente el mercado libre de electricidad a todos los consumidores a partir de 2028, incluidos los consumidores residenciales. La propuesta prevé la apertura a los consumidores comerciales e industriales a partir de 2026. El proyecto de ley 414, que se está analizando actualmente en la Cámara de Diputados, también podría determinar la apertura del mercado libre a todos los consumidores.

La necesidad de contratar a partir de 2026

La materialización de los proyectos destinados al mercado libre se enfrenta actualmente a un escenario desafiante, con un crecimiento relativamente menor de la demanda, la disponibilidad de salidas y el precio de la energía en el mercado a corto plazo, que está por debajo de lo que se considera adecuado para remunerar las inversiones en las centrales – el precio al que se liquidan las diferencias está por debajo de 70 reales (13,65 dólares)/MWh, lo que puede llevar a los consumidores a preferir comprar energía en el mercado a corto plazo. Además, se están negociando contratos de energía renovable para 2025 a 2028 por 170 reales/MWh, según Dcide.

De hecho, según el mapeo de Greener, la contratación de nuevos proyectos en el mercado libre se ha ralentizado. En 2023, la consultora identificó 2,3 GWp en nuevos PPA, el mismo volumen identificado en 2022, por debajo de los 3,3 GWp cerrados en 2021. En total, se han mapeado 14,5 GWp de PPA de plantas solares firmados desde 2018.

Pero el escenario debería mejorar en los próximos años, según la product manager de Aurora Energy Research, Inês Gaspar. Según las proyecciones de la consultora, presentadas en el evento Absolar Free Market, después de años de PLD en el suelo, con una media de 59 reales/MWh en 2022 y 72 reales/MWh en 2023, la tendencia es que los precios vuelvan a subir en los próximos años, con una media de 215 reales/MWh entre 2024 y 2030.

En el análisis de Aurora, las energías renovables liderarán la expansión de la matriz eléctrica brasileña, con la solar representando 34% de la capacidad instalada y 23% de la generación de energía en el país hasta 2060.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.