En 2023, a pesar de los volúmenes récord de energía fotovoltaica instalada, el año terminó con incertidumbre en torno a la rentabilidad de los fabricantes y un despliegue más lento de lo esperado para los proyectos de fabricación local en muchos países proactivos. La capacidad instalada acumulada alcanzó los 1,6 TW tras añadirse unos 407 GW a 446 GW de CC de nuevos sistemas fotovoltaicos. La incertidumbre en torno a la tasa de conversión real de los volúmenes registrados de CA en CC está dando lugar a estimaciones más amplias a medida que crecen los volúmenes globales.

Al basarse en metodologías que tienen en cuenta las dificultades de conciliar una multitud de métodos de notificación, la diferencia de volúmenes entre las estimaciones inferiores y superiores ha llegado a ser tan significativa que ahora igualan a los principales mercados regionales. La importancia de las metodologías de registro armonizadas es cada vez más evidente, ya que las discrepancias hacen cada vez más difícil que las estadísticas nacionales ofrezcan una imagen clara de los valores de importación y exportación y de las capacidades naturales del mercado. Hasta que tales métodos se generalicen, serán necesarios estudios de expertos para comprender mejor los volúmenes y la dinámica del mercado.

Perspectivas de los mercados regionales: Tendencias de crecimiento y preocupaciones por la sostenibilidad

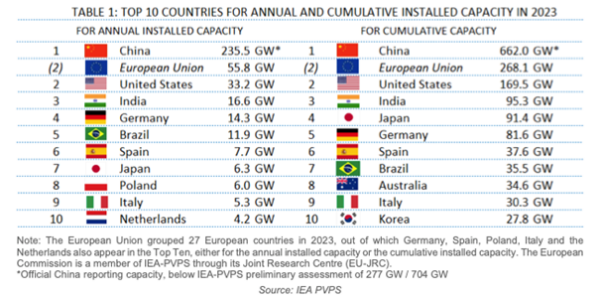

El repunte de la tasa de crecimiento del mercado chino por encima del 120%, que ha dado lugar a 235,5 GW (datos oficiales) o 277 GW (estimación ajustada IEA-PVPS), puede no ser sostenible; sin embargo, aún se espera un crecimiento continuado. Otros mercados regionales clave, como Europa (39% de crecimiento) y EE.UU. (57%), también crecieron al confirmarse el atractivo de la fotovoltaica a pesar de que los precios del mercado eléctrico han vuelto a niveles anteriores al conflicto de Ucrania; por ejemplo, en los mercados europeos la horquilla de 50 euros (53,4 dólares)/MWh a 100 euros/MWh sigue siendo lo suficientemente alta como para que la fotovoltaica sea competitiva. Alemania (14,3 GW), España (7,7 GW), Polonia (6,0 GW) e Italia (5,3 GW) instalaron más de 5 GW en 2023, mientras que otra docena de mercados europeos instalaron más de 1 GW.

El mercado estadounidense volvió a un nivel más esperado en 2023 tras verse limitado por las colas de conexión a la red y los procedimientos administrativos en 2022. Por su parte, Brasil, el otro mercado fuerte de América, mantuvo la tendencia del año anterior y añadió otros 11,9 GW. India, el tercer mercado nacional clave después de China y EE.UU., sigue enmarcada por barreras como el acceso a la red, los procedimientos administrativos y la financiación. Instaló 16,6 GW.

Esta evolución del mercado mundial, en el que, a pesar de los bajos precios récord de los módulos, los mercados regionales fuera de China registraron en su mayor parte un crecimiento constante, fue insuficiente para absorber todo el exceso de capacidad, y es un claro indicador de que en muchos mercados la reducción de los precios de los módulos ya no es una palanca significativa para el desarrollo masivo de nuevas capacidades.

Dinámica de la fabricación: exceso de oferta, presiones sobre los precios y cambios tecnológicos

El exceso de oferta de módulos fotovoltaicos en 2023 ha arrojado luz sobre la dificultad de alinear la producción y la demanda en un mercado internacional impulsado tanto por las fuerzas del mercado como por las diferentes políticas nacionales. El continuo aumento de la capacidad de fabricación en China superó con creces la capacidad del mercado para absorber la disponibilidad de nuevos módulos. La demanda interna en China, impulsada por políticas locales favorables, se tradujo en más de 235,5 GW, lo que garantizó la absorción de una parte del exceso de oferta. En el resto del mundo, el crecimiento, elevado pero insuficiente, ha dado lugar a unas existencias mundiales estimadas del orden de 140 GW, suficientes para abastecer a los mercados fuera de China durante un año.

La industria general que está poniendo en marcha nuevas capacidades de fabricación está pasando de PERC a TOPCon (entre otras tecnologías de tipo n), y esto, combinado con el aumento de la capacidad de fabricación, ha creado una situación más que competitiva en el mercado de módulos. Como los fabricantes bajaron los precios de los módulos a lo largo del año para mover las existencias tanto de las tecnologías PERC, más antiguas y de menor rendimiento, como de las tecnologías TOPCon, más recientes, los compradores han estado en condiciones de adquirir módulos a precios bajos extremadamente competitivos. La creciente controversia en torno a los precios récord de los módulos de finales de 2023 en el mercado internacional ha llevado al sector a debatir sobre un dumping de precios insostenible, especialmente en Europa, donde los módulos chinos representaron más del 95% de los módulos importados, un nivel muy superior al que abastece al mercado de importación indio (alrededor del 60%), por ejemplo.

Navegar hacia un crecimiento sostenible: necesidad de políticas de apoyo y estrategias industriales

Estos bajos precios no han podido mover todos los inventarios y han afectado a la rentabilidad y a los nuevos proyectos de fabricación. A principios de 2024, varios fabricantes chinos que seguían siendo viables en gran medida en 2023 pidieron medidas urgentes en China para evitar el colapso de toda la industria, al igual que los fabricantes más pequeños fuera de China. En otros países, la expectativa de que los nuevos puestos de trabajo en el sector de la fabricación fotovoltaica, ahora generalizado, puedan compensar los empleos perdidos en el sector fósil sólo puede cumplirse si se despliegan políticas de apoyo firmes, dado el contexto de productos extremadamente competitivos procedentes de China, pero las políticas eficaces tienen resultados prometedores, como en EE.UU., Turquía o India.

Los datos del informe «Snapshot of Global PV Markets 2024» subrayan la necesidad urgente de una acción concertada y una planificación estratégica dentro de la industria fotovoltaica. La dinámica del mercado mundial en 2023 ha demostrado un deseo cada vez mayor de «preparar el futuro» de la industria mediante una distribución geográfica más equitativa de la capacidad de fabricación, construida con colaboraciones sinceras en toda la cadena de valor y aprovechando las sólidas competencias existentes en todo el mundo. Las medidas proactivas y las iniciativas de colaboración serán fundamentales para configurar un mercado fotovoltaico mundial próspero y sostenible en los próximos años.

Autor: Melodie de l’Epine.

Este artículo forma parte de una columna mensual del Programa de Sistemas de Energía Fotovoltaica de la Agencia Internacional de la Energía (IEA-PVPS).

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.