Un informe de investigación del Laboratorio Nacional Lawrence Berkeley encontró que 1,080 GW de proyectos solares y alrededor de 1,030 GW de proyectos de almacenamiento esperan estudios de interconexión, por lo que pueden conectarse a la red de transmisión.

La energía solar y el almacenamiento en baterías representaron más del 80% de la nueva capacidad que entró en las colas en 2023, impulsando un aumento del 30% en las listas de espera, conocidas como colas, para los estudios de interconexión.

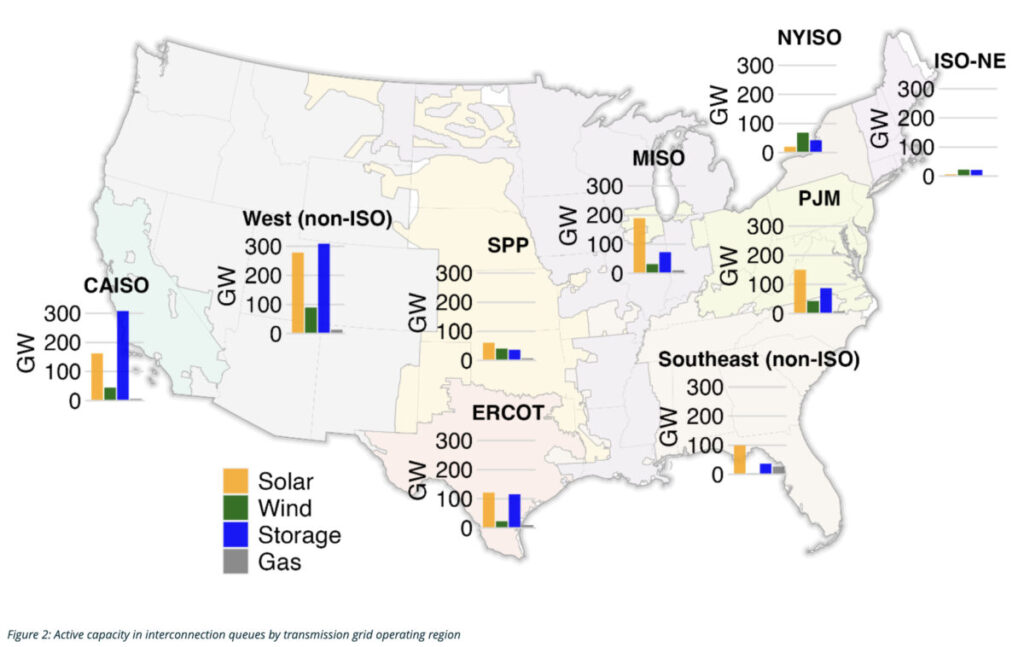

La capacidad de almacenamiento en las colas creció más de un 50% el año pasado. Más de la mitad de la capacidad de almacenamiento en baterías está asociada a algún tipo de generación, normalmente solar. La capacidad eólica en las colas ascendió a 366 GW, mientras que sólo 79 GW de capacidad de gas fósil y 2 GW de capacidad de carbón esperan estudios de interconexión.

Los valores son prácticamente idénticos a los preliminares publicados el mes pasado en un informe de la Comisión Federal Reguladora de la Energía (FERC).

Según el estudio, el creciente número de proyectos pendientes de estudios de interconexión a la red «se ha convertido en un importante cuello de botella» para el desarrollo de proyectos, ya que los proyectos propuestos están «atascados en procesos de estudio de interconexión largos e inciertos». Basándose en experiencias anteriores, el estudio afirma que «la mayoría de las solicitudes de interconexión acaban cancelándose y retirándose», mientras que los proyectos que se construyen tardan más de media en alcanzar la fase de explotación comercial.

Aunque la FERC aprobó importantes reformas de la interconexión en 2023, el estudio afirma que la mayoría de las reformas «aún no han entrado en vigor en la mayoría de las regiones, y los promotores de proyectos siguen citando la interconexión a la red como una de las principales causas de retrasos y cancelaciones de proyectos».

Los autores señalaron otras fases de desarrollo del proyecto más allá de presentar una solicitud de interconexión y esperar a que el operador de la red complete los estudios de interconexión, diciendo que «los proyectos también deben tener acuerdos con los propietarios de tierras y comunidades, compradores de energía, proveedores de equipos y financiadores, y pueden enfrentarse a requisitos de mejora de la transmisión.»

Aun así, los autores afirman que los datos de las colas proporcionan un «indicador general de las tendencias a medio plazo» en la actividad del sector eléctrico y el progreso de la transición energética.

Berkeley Lab recopiló y analizó datos de los siete mercados eléctricos organizados de EE.UU., conocidos como RTOs e ISOs, y de otras 44 zonas de equilibrio fuera de RTOs e ISOs, que en conjunto representan más del 95% de la generación eléctrica estadounidense actualmente instalada.

La generación total más la capacidad de almacenamiento en las colas a finales de 2023 equivalía a 2,6 teravatios, como se muestra en la imagen de abajo, que según los autores es unas ocho veces mayor que la cola de interconexión en 2014, y más del doble de la capacidad de generación actual de EE.UU. de 1,28 TW.

Berkeley Lab ha puesto a disposición de los interesados un resumen del estudio, una visión general y un paquete de diapositivas, una visualización interactiva de los datos de la cola, mapas interactivos y un archivo de datos.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.