De pv magazine 04/2021, por Michael Longson, IHS Markit

El despliegue de baterías a gran escala fue escaso en el primer trimestre de 2020, pero esta ralentización fue sólo temporal, ya que se desplegó más de 1 GWh a nivel mundial en cada trimestre posterior. El último informe de la base de datos de empresas y proyectos de IHS Markit destacó el cuarto trimestre de 2020 como un periodo récord, con más de 2,2 GWh de instalaciones (sin incluir las residenciales). Esto elevó el total en 2020 a más de 5 GWh, frente a los 3,2 GWh del año anterior.

El tamaño de los proyectos también aumentó considerablemente en 2020. En Estados Unidos, el proyecto de Moss Landing -construido en el emplazamiento de una antigua central eléctrica de gas- se convirtió en el mayor proyecto de almacenamiento de energía en baterías en un solo lugar. Incluso superó a la Planta Solar de Qinghai, de 202,8 MWh, que se completó a principios de ese año -aunque hay que tener en cuenta que IHS Markit hace un seguimiento de más de 5.200 proyectos en su base de datos de proyectos e invita a las empresas a presentar listas de proyectos.

El primer proyecto de almacenamiento de energía de más de 100 MW llegó en 2017. Hubo que esperar otros tres años para superar las barreras de los 200 MW y los 300 MW. Se han anunciado proyectos del orden de 400 MW y superiores, que probablemente estarán en funcionamiento antes de finales de 2025. El tamaño de los proyectos está aumentando porque es inversamente proporcional a los precios del sistema, que han seguido bajando, lo que hace que los proyectos más grandes sean más viables económicamente.

En 2021, se prevé que Estados Unidos represente el 50% del mercado mundial, tras triplicarse desde 2020, ya que los propietarios de proyectos de almacenamiento de energía aprovechan el crédito fiscal federal a la inversión solar (ITC). En Europa, se producirá un aumento del 70% en las instalaciones anuales en 2021, impulsado por las nuevas oportunidades de respuesta de frecuencia, mercado de capacidad y coubicación de renovables.

Este año será un periodo récord de crecimiento, pero también marca el inicio de un periodo más largo de crecimiento sostenido para el sector hasta 2030. Gran parte de este crecimiento provendrá del segmento del frente del contador, y prevemos que los proyectos de mayor envergadura se convertirán en los verdaderos motores de crecimiento del sector del almacenamiento de energía en los próximos años. Estados Unidos seguirá ampliando su dominio del mercado mundial, ganando cuota de mercado hasta 2023. Sin embargo, a partir de 2025, los planes de descarbonización en China continental provocarán un rápido crecimiento en la región, lo que hará que Asia-Pacífico represente el 44% de las instalaciones anuales en 2030.

Almacenamiento residencial

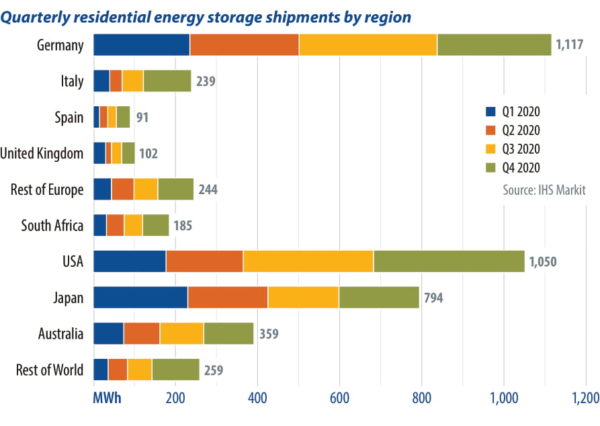

El índice de almacenamiento de energía residencial de IHS Markit destaca que, en el cuarto y último trimestre de 2020, los envíos experimentaron un aumento del 19% en términos intertrimestrales, y cinco países informaron de envíos superiores a 100 MWh. Alemania vio cómo los envíos cayeron significativamente en el último trimestre del año a medida que se despejaban las existencias y los proveedores de sistemas esperaban la entrega de baterías.

En 2020, tanto Alemania como Estados Unidos registraron envíos superiores a 1 GWh. Tesla ocupó el primer lugar en términos de capacidad debido a su dominio del mercado estadounidense, pero también a la cobertura geográfica. Sonnen fue el principal proveedor en términos de MWh en Alemania (el mayor mercado) en 2020.

En las últimas etapas de 2020, los clientes de Alemania, Italia y Estados Unidos estaban experimentando retrasos de entre tres y nueve meses, ya que la demanda había comenzado a superar la oferta. Se espera que las instalaciones en 2021 aumenten a 1,6 GW/4,1 GWh, lo que representa un aumento interanual del 26%, después de que los despliegues en 2020 superaran por primera vez 1 GW (1,3 GW/3,2 GWh – instalaciones anuales en 2020). El autoconsumo de generación solar fotovoltaica en tejados y la energía de reserva siguen siendo los principales motores de las nuevas instalaciones, ya que los mercados con planes de apoyo siguen creciendo rápidamente.

A corto plazo, los planes de subvención impulsarán el despliegue, fomentando las instalaciones a medida que se apoye la energía solar y el almacenamiento. Los actuales mercados líderes -Australia, Alemania, Japón y Estados Unidos- tienen lo mismo: cuentan con sólidos mercados solares con planes de fomento de las instalaciones de almacenamiento nuevas y de reequipamiento.

Hacia 2030, la introducción de otras fuentes de ingresos contribuirá al futuro despliegue. La agregación, las estructuras de equilibrio comunitario y el acceso a los mercados mayoristas o de capacidad permitirán a los propietarios de sistemas de almacenamiento de energía en baterías domésticas la posibilidad de acumular flujos de ingresos.

El sector comercial e industrial (C&I) sigue estando por detrás de otros sectores, a pesar de las prometedoras propuestas de valor económico para las empresas. Un auge de corta duración en 2018, causado por los lucrativos créditos de energía renovable para la generación renovable emparejada con el almacenamiento, vio el 71% de todas las instalaciones globales desplegadas en Corea del Sur. Con el obstáculo de los incendios relacionados con la escasa producción de células -así como la integración y gestión de los sistemas operativos-, Corea del Sur representó el 35% y el 24% de las instalaciones mundiales de C&I en 2019 y 2020, respectivamente. Eso fue antes de la expiración del esquema REC, y en última instancia, la desaparición de la oportunidad de almacenamiento C&I, a finales de 2020.

A nivel mundial, el sector C&I ha experimentado una rápida consolidación, ya que muchos actores clave han pivotado, abandonado la industria o han sido adquiridos. Los promotores con los proyectos más sólidos hasta principios de 2021 tienen acceso al capital de sus empresas matrices.

El sector del almacenamiento ha superado los retrasos de los proyectos a corto plazo causados por Covid-19. Sin embargo, las consecuencias económicas a largo plazo de la pandemia tendrán un impacto significativo en los mercados finales de los promotores y en los canales de venta. El mayor reto para el almacenamiento de energía C&I es que los beneficios económicos varían significativamente de un cliente a otro. Esto hace que sea muy difícil ofrecer una solución estandarizada, lo que, a su vez, aumenta el coste de construir sistemas y adquirir clientes.

California sigue liderando el despliegue de almacenamiento C&I, que se ve reforzado por los fuertes programas de incentivos del estado y las altas tarifas de demanda. IHS Markit prevé que el estado acapare más del 50% del mercado norteamericano en 2025. El sector irá por detrás del residencial hasta 2030, cuando se prevé que lo supere con instalaciones anuales de 3,5 GW/9,5 GWh.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.