De la edición de noviembre de 2019 de pv magazine.

Las Américas fue el mercado regional más grande, y representó más de la mitad de la demanda mundial de seguidores fotovoltaicos. Sin embargo, la tasa de crecimiento fue mayor en Oriente Medio y África septentrional. Los seguidores fotovoltaicos representaron más del 25% de los envíos globales en tierra por primera vez en 2018.

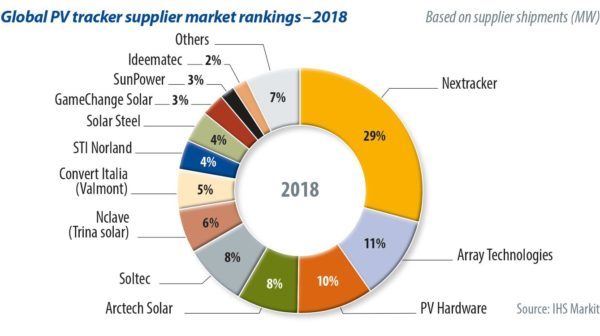

Los 10 principales proveedores continuaron beneficiándose de una mayor adopción de la tecnología de seguidores fotovoltaicos, y todos ellos lograron mayores volúmenes de envíos interanuales en 2018. Nextracker continuó liderando el mercado por cuarto año consecutivo, representando el 29% de los envíos mundiales de seguidores fotovoltaicos. Al igual que el año pasado, Array Technologies fue el segundo mayor proveedor del mercado, seguido por PV Hardware, Arctech Solar y Soltec.

Las Américas son clave, EMEA crece

Tras un año récord de envíos de sistemas de seguimiento fotovoltaico a nivel mundial en 2018, IHS Markit prevé que entre 2019 y 2023 se desplegarán más de 150 GW de sistemas de seguimiento fotovoltaico, lo que representa aproximadamente un tercio de las instalaciones fotovoltaicas en tierra durante el período, según su reciente informe sobre el mercado mundial de seguidores fotovoltaicos. Las Américas seguirán siendo la región más grande para la demanda de seguidores fotovoltaicos, representando más del 40% del mercado mundial de seguidores en los próximos cinco años. Los mercados clave en esta región incluirán a EE. UU., que será el mercado individual más grande para los seguidores fotovoltaicos a nivel mundial durante el período del pronóstico, junto con México, debido a un aumento a corto plazo en las grandes plantas después de las recientes adjudicaciones de subastas de capacidad.

Mientras que América puede ser el mercado más grande, el crecimiento de la demanda será más fuerte en Europa, Oriente Medio y África (EMEA), liderado por la creciente demanda de energía fotovoltaica a gran escala en mercados como España, los Emiratos Árabes Unidos, Arabia Saudita y Egipto. La región EMEA ha estado históricamente dominada por proveedores españoles como PV Hardware y Soltec, que en conjunto representaban más del 50% de los envíos de seguidores fotovoltaicos a la región en 2018. Se espera que la competencia en la región aumente significativamente en los próximos años debido a la persistencia de otros proveedores europeos como Convert Italia, Ideematec y Nclave, además de la entrada de jugadores estadounidenses como Nextracker y Array Technologies.

Aunque Asia será el mayor mercado regional de instalaciones fotovoltaicas durante el período de previsión, la demanda de seguidores fotovoltaicos será menor que en otras regiones en relación con el tamaño y la escala del mercado, debido principalmente a la mayor competencia de precios con sistemas de inclinación fija y a la gran competencia por terrenos adecuados. Aún así, se proyecta que Australia, China y la India estarán entre los 10 mayores mercados de seguidores fotovoltaicos de 2019 a 2023, lo que en conjunto representa una oportunidad de mercado de más de 30 GW durante el período.

Los líderes mundiales Nextracker y Array Technologies están preparados para continuar aumentando su cuota de mercado en los mercados emergentes fuera de su territorio nacional en las Américas, aunque la competencia de otros actores internacionales como Soltec, Arctech Solar, PV Hardware y Convert Italia servirán como desafíos clave para una mayor expansión.

Impulso bifacial

Durante los próximos cinco años, IHS Markit considera que los principales impulsores de la adopción de los seguidores son: 1) la reducción de costes incrementales impulsada por la innovación continua de los productos; 2) la creciente demanda de energía fotovoltaica a gran escala en los mercados emergentes; y 3) la mayor adopción de módulos bifaciales, lo que conducirá a una mayor eficiencia y a costes más bajos para los seguidores y la instalación.

En los últimos años, el aumento de la eficiencia y de la potencia de los módulos fotovoltaicos ha sido uno de los principales impulsores de la reducción de costes de los productos de montaje y seguimiento de la energía fotovoltaica. Sin embargo, la creciente demanda de módulos bifaciales ayudará a incentivar aún más el uso de seguidores solares en todo el mundo. En comparación con los módulos monofaciales estándar, se espera que los módulos bifaciales generen entre un 5 y un 20% más de energía en condiciones óptimas de albedo, y se han reportado ganancias aún mayores en algunos estudios de casos en los que se utilizan seguidores fotovoltaicos. El delta de costes entre los módulos bifacial y monofacial se ha reducido rápidamente en los últimos años y para 2020/2021, IHS Markit prevé que la diferencia de precios será relativamente insignificante en comparación con las mejoras de eficiencia. Diversos estudios de campo han demostrado claramente las ganancias potenciales de rendimiento y el menor LCOE de las instalaciones que utilizan seguidores de un eje junto con bifacial, y esta es una propuesta de valor que se está utilizando ahora tanto para los productores de módulos como para los fabricantes de seguidores. Los fabricantes afirman que cuando se instala junto con un seguidor, la parte trasera de un módulo bifacial podría generar hasta un 30% de salida adicional. Todavía existen algunas incertidumbres sobre el nivel exacto de ganancia adicional asociado a la combinación de módulos bifaciales con seguidores, dependiendo del tipo de proyecto, la ubicación y la forma de modelar dicha salida adicional. De hecho, la industria aún está esperando la muy ansiada publicación de los estándares IEC para el factor bifacialidad, que podrían darse a conocer antes de finales de 2019 y establecer una línea de base que facilite el modelado y la financiación de proyectos a gran escala que utilicen esta tecnología.

Según IHS Markit, los mejores mercados para los sistemas fotovoltaicos bifaciales serán aquellos con grandes áreas de terreno reflectante, como regiones desérticas áridas y una fuerte demanda de energía fotovoltaica a gran escala en tierra. Mientras que China puede ser el mercado más grande inicialmente, Estados Unidos se está convirtiendo rápidamente en un mercado clave para los productos bifaciales, además de la creciente demanda en toda América Latina, el Medio Oriente y el Norte de África.

Por Camron Barati, analista senior de IHS Markit.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.