En línea con otros analistas, GTM Research afirma que los cambios en la política fotovoltaica de China, anunciados a finales de mayo, «impactarán severamente» en la demanda mundial de energía fotovoltaica en el corto plazo, aunque se espera un repunte en el cuarto trimestre y en 2019.

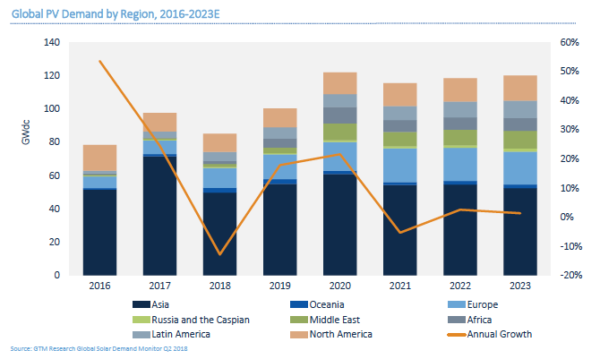

En general, las nuevas estimaciones para 2018 sobre la demanda global suman 85,2 GW de nuevas instalaciones, cifra bastante inferior a la de su predicción anterior de 103,5 GW, y también inferior a los 100 GW instalados en 2017. Para 2020 se habría regulado la situación y se alcanzaría el récord de 120 GW.

TrendForce, por su parte, predijo en junio de 92-95 GW de nuevas instalaciones mundiales este año; IHS Markite revisó sus expectativas de 113 GW a 105 GW; y SolarPower Europe espera ver 102 en lugar de 107 GW este año. Debe señalarse, sin embargo, que los dos últimos no han publicado cifras actualizadas desde que China cambia de política.

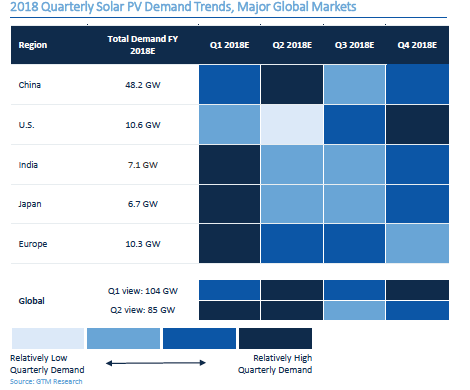

Mientras que el 3T 2018 experimentará la menor demanda mundial desde 2015, el 4T registrará un repunte (según GTM Research) debido a que China comenzará a recuperarse y Estados Unidos lograrán las cifras de instalaciones más altas del año.

En América del Norte y Europa, GTM prevé una demanda «relativamente estable», con un crecimiento del 16 % y 12 %, respectivamente, este año.

Mirando más de cerca a Europa, los analistas dicen que el mercado se está fortaleciendo, debido a los esfuerzos para alcanzar sus objetivos energéticos 2020 y el nuevo objetivo de asegurar un 32 % de suministro de energía renovable para 2030.

Este año, Oriente Medio comprenderá el 3 % de la capacidad fotovoltaica mundial. Se espera que esta cifra aumente al 9 % para 2023 gracias al crecimiento de Arabia Saudí y los Emiratos Árabes Unidos, que representarán el 50 % de la capacidad instalada de la región.

Para el año 2023, se pronostica que América Latina representará el 7 % de las instalaciones globales, con México, Brasil y Chile que comprenden el 81 % de la capacidad instalada de la región.

Para China, GTM Research prevé una demanda de tan solo 28,8 GW este año, (inferior a las previsiones de TrendForce de 31,6 GW) frente a sus primeras previsiones de 48,2 GW, y se espera que el país instale 141 GW hasta 2022, en comparación con los 206 GW estimados originalmente.

«Las instalaciones anuales de 20-25 GW serán la nueva normalidad para China, en lugar de 30-40 GW», escriben los analistas, que agregan que el país podría ver subastas y «posiblemente» energía solar libre de subsidios.

Beneficios

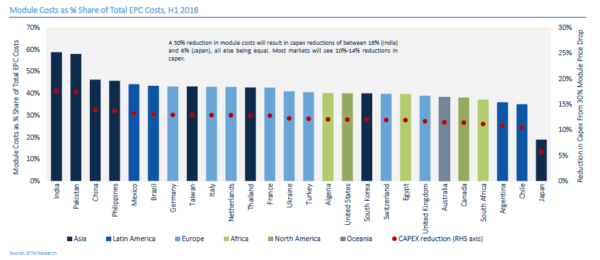

Los beneficios de la rápida caída de los precios de los módulos –entre el 29-36 % para finales de 2018– provocados los cambios en las políticas, se verán primero en 2020 en términos de demanda según GTM Research, ya que los desarrolladores retrasarán todo lo posible la compra de los módulos; previsiones que BloombergNEF también confirmó a pv magazine.

Los costos del módulo comprenden entre el 19 % y el 57 % del costo total del proyecto, según la región, según GTM Research. Como tal, los mercados asiáticos serán los principales ganadores de la disminución de los precios.

Los analistas señalan a la India como un ejemplo donde los costos de los módulos comprenden el 57 % de los costos totales del proyecto. «Una reducción de ~ 30 % en los costos del módulo daría como resultado una reducción total del gasto de capital de más del 17 %», dicen.

Este hecho, unido a las nuevas directrices sobre extensiones de los plazos de la conexión a la red para proyectos licitados, podría ver precios más competitivos en las subastas, aunque la incertidumbre en torno a los derechos de salvaguardia recientemente impuestos afectará los beneficios. Esto también repercutirá en Estados Unidos, donde están vigentes los aranceles de importación.

Los grandes proyectos a gran escala en mercados como la India, EE. UU., Australia, Vietnam, Taiwán y Egipto serán más competitivos a la luz de la evolución del mercado según la consultora, mientras que en regiones sin subsidios o licitaciones, incluida España, Portugal, Italia y el Reino Unido, los PPA o los acuerdos mercantiles serán más realistas.

En una sesión sobre Invirtiendo en el futuro fotovoltaico de Europa, celebrada en el evento Intersolar Europa de este año, y auspiciada por BNEF, cuatro panelistas discutieron sobre el mercado de PPAs, cómo está creciendo y cómo es el principal impulsor de la solar sin subsidios. Si bien el continente aún no ofrece acuerdos de más de 10 a 15 años, el mercado de PPAs a largo plazo está creciendo, dijo Frederico Giannandrea, Responsable para el Sur de Europa de Foresight Group, Italia.

Cambiando el paisaje de las subastas

Otro beneficio de la caída de los precios de los módulos llegará a los mercados donde las subastas recientes han visto ofertas «agresivas» para proyectos a gran escala, como en Arabia Saudí, México y Chile. Estos proyectos «ahora tienen más probabilidades de obtener rendimientos aceptables», dice GTM Research.

Entre sus 10 predicciones para el futuro de la energía solar fotovoltaica, dice que los precios de la oferta continuarán cayendo, con valores por debajo de $ 0,02 en los mercados emergentes y establecidos. «Para 2022, los precios adjudicados de $ 14 / MWh habrán pasado a la historia», dicen los analistas. A pesar de esto, afirman que la disminución del precio medio de las ofertas a nivel mundial disminuirá en 2018-2019, a medida que las reducciones de costos se pongan al día.

Añaden que las joint-ventures, los consorcios y la actividad de fusión y adquisición participarán más en las grandes licitaciones, y en una etapa más temprana del proceso.

GTM Research también predice que las subastas serán cada vez más neutrales en cuanto a tecnología. «El alza adicional para la energía solar podría provenir de mercados en los que compite con la eólica en subastas neutrales en tecnología. Los ejemplos incluyen Alemania y Grecia, aunque los volúmenes adjudicados a través de subastas de este tipo son actualmente relativamente bajos», escriben.

Mientras tanto, los requisitos de contenido nacional (DCR) y la fabricación IPP «proliferarán». El emparejamiento de energía solar con almacenamiento es otra tendencia anticipada por GTM Research que, junto con los cambios mencionados anteriormente, aumentará el tamaño de los bloques de subasta.

En general, GTM Research afirma que 2018 será el año más competitivo para la fotovoltaica.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.