A Empresa de Pesquisa Energética (EPE) publicou uma nota técnica detalhando as premissas utilizadas no Plano Decenal de Expansão da Energia (PDE) 2023, que ainda será divulgado na íntegra. No documento, a EPE cita dois casos internacionais de alteração no modelo de geração distribuída, da Califórnia e da Espanha, que tiveram diferente efeitos sobre a expansão da geração solar de pequeno porte.

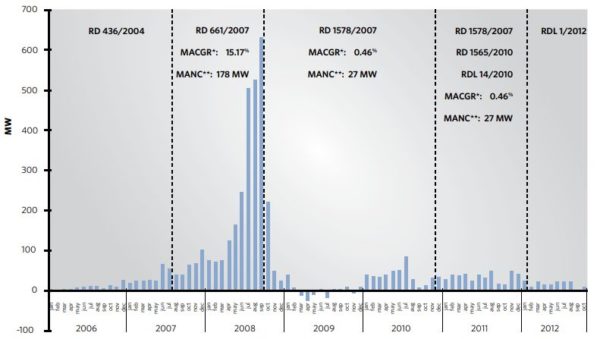

A Espanha é um exemplo clássico do efeito “boom and bust” – algo como “prosperar e fracassar”, que descreve um período de rápido crescimento seguido por um igualmente rápido declínio. O país aprovou, em 2007, um período de transição de um ano para reduzir as tarifas de remuneração de sistemas de GD. Em 2008, as instalações cresceram 400% em relação ao ano anterior. Com a entrada das novas tarifas, o mercado caiu a zero em 2009 e depois retornou a valores tímidos nos anos seguintes.

Imagen: EPE

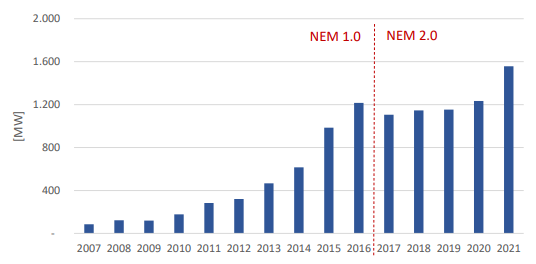

Na Califórnia, por outro lado, a atualização do modelo original de net-metering produziu efeitos mais brandos nas instalações anuais. Sob o novo NEM 2.0, o gerador começou a pagar uma taxa única de conexão do sistema, teve que migrar para uma tarifa dinâmica e parou de compensar alguns componentes tarifários.

Imagen: EPE

No caso brasileiro uma das principais mudanças é o gradual pagamento da tarifa que remunera o uso da rede das distribuidoras de energia (Tusd fio B) – que corresponde a aproximadamente, em média 28% da tarifa de energia do consumidor residencial. A cobrança desse componente tarifário para novos sistemas conectados a partir de 2023 começará em 15% e aumentará 15% ano a ano até chegar a 90% em 2029.

Na análise da EPE, por um lado, o Brasil se assemelha à Califórnia em função da pequena e gradual cobrança pelo uso da rede. Por outro, o caso californiano se distingue por ter adotado como gatilho para a alteração das regras a capacidade instalada (MW), enquanto no Brasil e na Espanha foi adotado o gatilho de data, o que favorece o efeito boom and bust.

Portanto, há incerteza na dinâmica de instalações de MMGD no Brasil nos próximos anos.

A Lei n° 14.300, manteve a essência do modelo de compensação de energia regulamentado pela Aneel em 2012 – em que a energia gerada e injetada na rede pelo consumidor é “transformada” em créditos para compensar na próxima conta. Por outro lado, a lei trouxe alterações que devem impactar o ritmo e o mercado potencial das instalações no Brasil.

O tamanho do efeito de “corrida” previsto para 2022 e início de 2023 para enquadrar os projetos nas regras antigas, por exemplo, não é capturado pela modelagem padrão da EPE, uma vez que a velocidade de adoção é calibrada pelo modelo com base no histórico anual, e o os números até 2021 não incorporam esse fator “extra” de incentivo. Além disso, há incerteza quanto aos efeitos dessa corrida após janeiro de 2023.

De fato, a expansão da GD projetada para este ano mencionada na nota técnica da EPE, de 4,8 GW, já foi superada. A modalidade adicionou 5,1 GW em 2022, até o início de novembro.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.