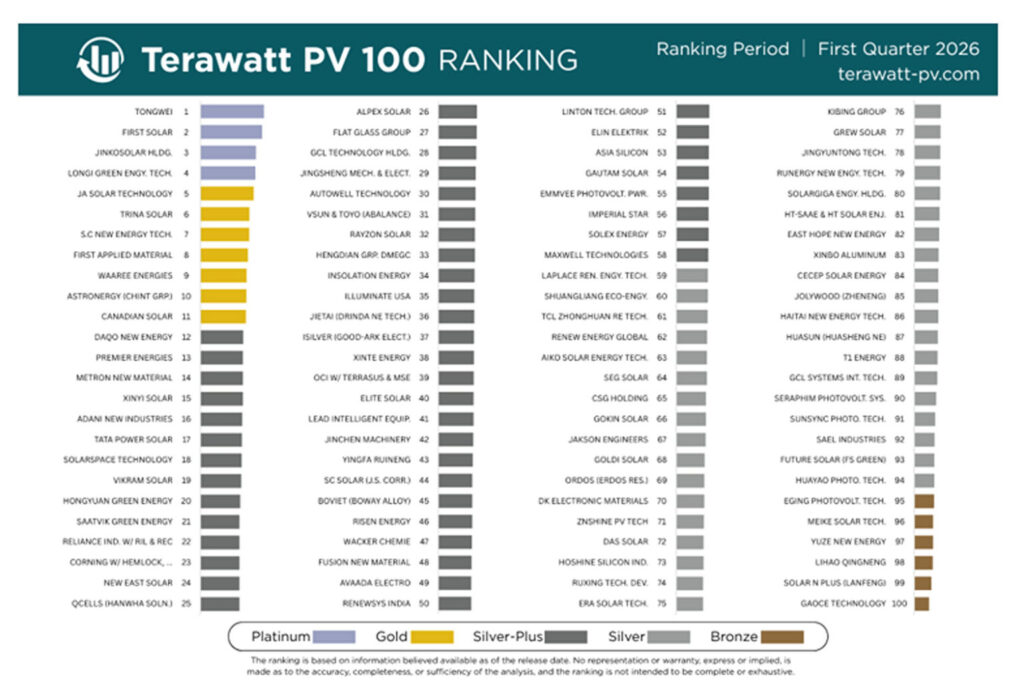

Una nueva clasificación y análisis de evaluación para el ecosistema de fabricación fotovoltaica (FV) se publica hoy: el Terawatt PV 100. Revela los 100 principales fabricantes FV, clasificados en orden del 1 al 100 y categorizados en niveles desde Platino hasta Bronce.

Desarrollado por Terawatt PV Research, el análisis utiliza una nueva metodología para comparar productores de componentes (desde polisilicio hasta módulos), proveedores de materiales (desde crisoles hasta vidrio) y proveedores de equipos (desde extractores hasta ensambladoras) en tres métricas clave: escala de producción, solidez financiera y transparencia corporativa.

La publicación del primer trimestre de 2026 sitúa a Tongwei como la empresa mejor clasificada en la industria solar, con la lista de las 100 principales incluyendo 21 empresas con sede en India, 12 compañías líderes en suministro de materias primas y diez empresas enfocadas en producir equipos.

Las empresas con sede en China representan casi el 60% del top 100, con First Solar y Waaree como las únicas inclusiones no chinas dentro del top 10.

S.C New Energy ocupa la posición más alta entre los proveedores de equipos, mientras que First Applied es el principal proveedor de materiales.

Cuatro empresas alcanzan la calificación más alta de Platino (Tongwei, First Solar, Jinko Solar y Longi), mientras que siete tienen estatus Gold: JA Solar, Trina Solar, S.C New Energy, First Applied, Waaree, Astronergy y Canadian Solar.

Este artículo presenta el ranking Terawatt PV 100 y el contexto del análisis subyacente. Explica por qué el sector FV exige hoy un mayor nivel de escrutinio sobre las empresas a lo largo de todo el ecosistema de fabricación. También describe la metodología utilizada para analizar y comparar a los principales fabricantes y, finalmente, expone algunos de los hallazgos clave a nivel empresarial derivados de la publicación del primer trimestre de 2026.

Los aranceles solares de EE. UU. y los mandatos ESG globales impulsan el escrutinio de la cadena de suministro

Durante la fase inicial de crecimiento de la industria FV, la adquisición de módulos estaba influenciada por precios y disponibilidad, especialmente cuando la oferta era limitada o los plazos de entrega eran críticos.

Esto cambió en 2012 cuando el Departamento de Comercio de EE. UU. impuso derechos antidumping y compensatorios (AD/CVD) sobre células de silicio fabricadas en China, conocidos como “Solar I”; posteriormente seguidos por Solar II en 2015 (cubriendo módulos ensamblados en China), Solar III en 2024 (relativo a células producidas en Camboya, Malasia, Tailandia y Vietnam) y Solar IV en 2026 (ampliado a Indonesia, Laos e India).

Durante la última década, estos casos han obligado al mercado comprador estadounidense a comprender completamente el país de origen de la fabricación basada en silicio.

Mientras que Solar I-IV creó un filtro geográfico para definir opciones de suministro libres de aranceles, la Ley de Prevención del Trabajo Forzado Uigur (UFLPA) en 2022 añadió una nueva dimensión, obligando a los compradores de módulos en EE. UU. a rastrear las cadenas de suministro hasta el polisilicio.

Si bien la nueva cultura de compra en Estados Unidos se generó en gran medida desde el ámbito legislativo, a comienzos de la década de 2020 se produjo una transición global hacia mandatos ambientales, sociales y de gobernanza (ESG), lo que llevó el escrutinio de la cadena de suministro solar a escala mundial por primera vez.

Pero ¿cuánto se conoce realmente sobre las empresas en la cadena de suministro de fabricación FV? ¿Debe el escrutinio limitarse a los productores a lo largo de la cadena de valor —fabricantes de polisilicio, lingotes, obleas, células y módulos— o incluir también a los proveedores de materiales y equipos?

Actualmente, la tendencia apunta hacia un mayor escrutinio de toda la cadena de valor y de suministro. No solo la ubicación de la sede corporativa ni el porcentaje de participación accionaria de ciudadanos de un país específico, sino la comprensión de los modelos de negocio de estas empresas, sus hojas de ruta tecnológicas, volúmenes de producción, tendencias de participación de mercado, métricas de salud financiera y niveles de transparencia corporativa.

Análisis de todo el ecosistema de fabricación FV

La metodología que sustenta el ranking Terawatt PV 100 se basa en la evaluación de cada empresa en tres categorías: escala de producción, solidez financiera y transparencia corporativa.

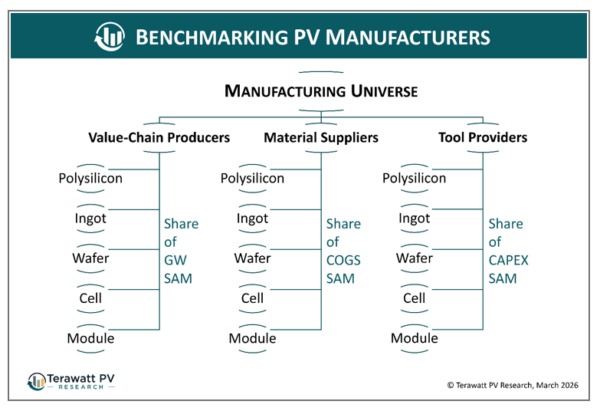

La evaluación de la escala de producción para empresas que fabrican distintos productos no se había realizado anteriormente en la industria FV. Para lograrlo, el ecosistema de fabricación FV se trata como un único mercado total direccionable (TAM), dentro del cual todas las empresas compiten; productores de componentes clave a lo largo de la cadena de valor, proveedores de materiales y fabricantes de equipos.

Cada uno de estos tipos de empresas compite en mercados direccionables específicos (SAM), determinados por los volúmenes de producción trimestrales o anuales (para los fabricantes de componentes), la contribución de materias primas al costo de bienes vendidos o COGS (para los proveedores de materiales) y el gasto de capital o capex (para los proveedores de equipos).

Imagen: Terawatt PV

Esto permite generar una puntuación de producción para cualquier fabricante, con contribuciones de diferentes SAM que se suman. Por ejemplo, las empresas que producen obleas, células y módulos tienen aportes de tres etapas distintas de la cadena de valor; lo mismo ocurre con empresas que producen sierras de hilo diamantado (equipos) y hilos diamantados (materiales).

Por defecto, las empresas con mayor cuota de mercado dentro de cualquier SAM individual (por ejemplo, producción de células o suministro de vidrio solar) obtienen las mayores contribuciones de escala de producción.

El análisis de solidez financiera es menos matizado en comparación con la evaluación de escala de producción. El desafío aquí fue diseñar una metodología robusta adaptada a la industria solar, sin recurrir simplemente a modelos preestablecidos que podrían no reflejar adecuadamente la realidad de los participantes del sector.

La selección de ratios contables para cada empresa se realizó examinando múltiples métricas de liquidez y deuda a partir de una muestra de más de 150 compañías desde 2020, reflejando perspectivas operativas de corto plazo (12 meses) y largo plazo.

El enfoque en este subconjunto de ratios fue intencional. La mayoría de los fabricantes solares dependen fuertemente de ingresos provenientes de uno o dos productos específicos del sector. Por ello, el flujo de caja y la deuda se convierten en factores críticos a gestionar en una industria caracterizada por ciclos de expansión y contracción, a menudo imprevistos y severos.

Además de los cuatro ratios financieros que cubren liquidez y deuda en horizontes de corto y largo plazo, se incorporó una nueva métrica para determinar la puntuación financiera final de cada empresa. Esta aborda los “outliers” que siempre han existido en la industria FV; empresas cuya actividad solar representa solo una pequeña parte de los ingresos totales del grupo.

Ejemplos históricos incluyen Sharp, Mitsubishi, Kyocera, LG Electronics y Samsung. Actualmente, la lista incluye compañías como Hyundai, Hanwha, Adani, Reliance y Tata.

Las unidades de negocio solar dentro de estos conglomerados suelen estar menos expuestas a los ciclos del sector FV en comparación con fabricantes independientes más pequeños. A menudo, estas unidades pueden operar durante períodos prolongados con pérdidas si existe un valor estratégico en mantener presencia en la industria.

Por ello, se incorporó un factor adicional al comparar empresas del ecosistema FV: una métrica de “seguridad del grupo matriz”, que actúa como un factor de ajuste que protege las operaciones solares durante períodos prolongados de pérdidas.

El último componente de la puntuación global es de carácter más cualitativo y se basa en un nuevo indicador de desempeño relacionado con la gobernanza social (incluidos informes ESG), la visibilidad de la cadena de suministro, la claridad en la estructura de propiedad corporativa y la transparencia operativa. Estos factores se integran en la tercera categoría denominada “transparencia corporativa”.

El énfasis en la transparencia corporativa responde a la creciente tendencia de las empresas a rendir cuentas de sus operaciones hacia el exterior, con la desaparición progresiva del funcionamiento en “modo sigiloso”.

Las puntuaciones finales se obtienen mediante la combinación ponderada de los tres pilares: escala de producción, solidez financiera y transparencia corporativa. Se establece un nivel mínimo de producción para cada categoría de fabricación para evitar la inclusión de productores de bajo volumen.

Las 100 principales empresas se clasifican según su puntuación total y se agrupan en bandas de calificación derivadas de un análisis de Z-score, que mide la desviación estándar respecto de la media para proporcionar una comparación objetiva.

La calificación Platino se asigna a empresas con Z > 2, Gold a Z > 1, Silver-plus a Z > 0, Silver a Z > -1 y Bronze a Z < -1.

La media y la desviación estándar se calculan a partir de un conjunto de datos de más de 150 empresas entre 2020 y el primer trimestre de 2026. Esta inclusión de datos históricos permite capturar los ciclos extremos del sector en ese período.

En consecuencia, los niveles de ranking y calificación para cada trimestre son relativos a los extremos de desempeño observados desde 2020, lo que constituye una de las principales diferencias de esta metodología frente a otras clasificaciones del sector.

Hallazgos clave del primer trimestre de 2026

El ranking Terawatt PV 100 está dominado por fabricantes de componentes de la cadena de valor, con fuerte presencia de productores de polisilicio, lingotes, obleas, células y módulos.

Las empresas que operan en múltiples etapas de la cadena obtienen mayores puntuaciones de escala de producción, mientras que la solidez financiera y la transparencia corporativa determinan la posición final.

En comparación, los proveedores de materiales y equipos suelen tener menor puntuación de producción, al participar en segmentos más acotados, aunque algunos destacan por su alta cuota de mercado.

Entre ellos, Flat Glass Group y Xinyi figuran entre los 30 primeros; Metron New Materials aparece en el top 15; y S.C New Energy y First Applied se ubican dentro del top 10.

En conjunto, Tongwei y First Solar son los líderes del ranking, con una ligera ventaja para la empresa china en el primer trimestre de 2026.

El liderazgo de Tongwei se explica por su posición dominante en la producción de polisilicio y células, junto con el crecimiento en la fabricación de módulos. No obstante, su puntuación ha disminuido desde 2023, debido a la caída de la rentabilidad de corto plazo en 2024 y 2025.

En contraste, First Solar ha incrementado su puntuación desde 2022, beneficiándose de un entorno menos adverso en comparación con los fabricantes chinos.

Su posición se sustenta en un equilibrio entre transparencia corporativa, solidez financiera y escala de producción, con una cobertura efectiva de toda la cadena de valor mediante su tecnología de capa fina.

Otro aspecto relevante es la inclusión de 21 empresas indias en el ranking, incluyendo conglomerados como Adani, Reliance y Tata, así como fabricantes con presencia internacional como Waaree, Premier Energies y Vikram.

Asimismo, aparecen nuevas compañías poco conocidas fuera de India, que han ampliado su capacidad de módulos en los últimos 12 a 18 meses, como Alpex, Avaada, Insolation Energy y SAEL Industries.

Dentro de este grupo, Waaree y Premier Energies muestran las trayectorias de crecimiento más destacadas entre 2020 y 2026.

Qué esperar durante 2026

A diferencia de otros rankings del sector, el Terawatt PV 100 está diseñado como una herramienta altamente dinámica, con cambios significativos incluso a nivel trimestral.

Para la publicación del segundo trimestre de 2026, prevista para junio, se anticipan posibles descensos en la clasificación de algunas empresas chinas en las bandas inferiores, especialmente si reducen producción o llevan a cabo reestructuraciones financieras.

También se espera la incorporación de entre 5 y 10 nuevas empresas indias, impulsadas por la rápida expansión de fábricas de módulos con capacidades de entre 2 GW y 5 GW.

Finalmente, el desempeño de los proveedores de equipos será un segmento a seguir, ya que algunos mantienen su posición gracias al reconocimiento diferido de ingresos por envíos realizados desde 2023.

El análisis completo de las 100 empresas del ranking se presenta en el informe trimestral Terawatt PV 100, que incluye detalles sobre estructura corporativa, capacidad de fabricación, operaciones, accionistas, métricas tecnológicas, cadenas de suministro, clientes, actividades de transparencia y evaluación de estrategias y riesgos.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.