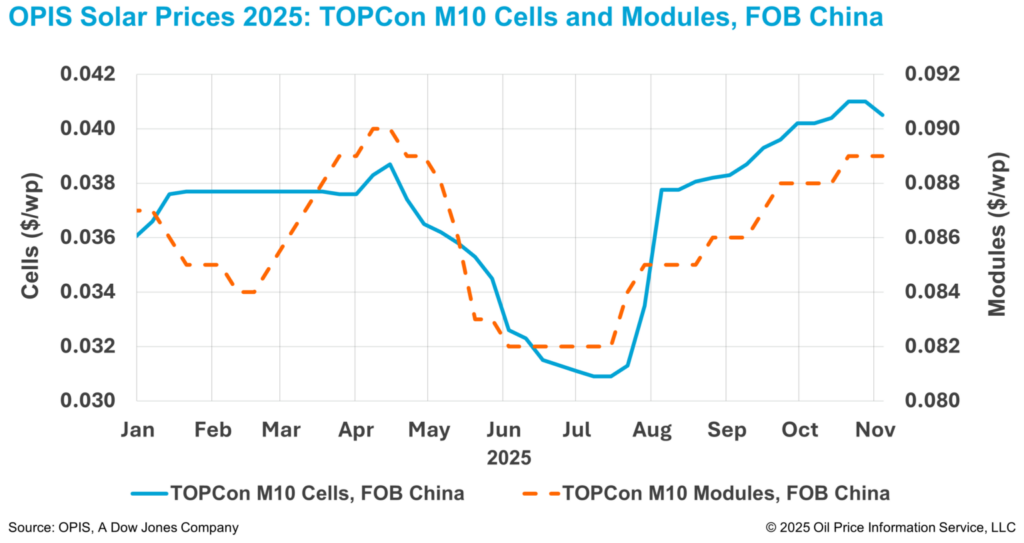

Los precios de las células TOPCon de China se han suavizado esta semana debido al menor interés comercial en el mercado de exportación y a las renegociaciones en curso de los contratos existentes con la India, tras el reciente anuncio de este país de la imposición de derechos antidumping a las células solares chinas.

Según el informe semanal OPIS Solar publicado el 4 de noviembre, los precios de las células TOPCon M10 FOB China se valoraron un 1,22 % a la baja, a 0,0405 dólares/W, con indicaciones de precios entre 0,0400 y 0,0414 dólares/W.

En octubre, la Dirección General de Remedios Comerciales de la India recomendó la imposición de derechos antidumping específicos para cada empresa de hasta el 30 % sobre el valor CIF (costo, seguro y flete) de las importaciones de células solares chinas durante tres años. La medida entrará en vigor una vez que el gobierno central la notifique oficialmente.

Los fabricantes chinos de células informan de que los compradores indios están renegociando los contratos ante la incertidumbre sobre quién asumirá el costo de los aranceles antidumping si se imponen los nuevos derechos mientras las mercancías aún están en tránsito.

No obstante, varios participantes en el mercado señalaron que se espera que las células fabricadas en China sigan siendo significativamente más baratas que las fabricadas en la India, incluso después de la imposición de los nuevos derechos, con descuentos que podrían superar el 50 %, según algunas indicaciones del mercado.

Fuentes comerciales añadieron que los compradores indios podrían recurrir a las importaciones procedentes del sudeste asiático. Otros conocedores del asunto señalaron que las células de origen chino ya se han transbordado a través de puertos del sudeste asiático, principalmente para obtener nuevos certificados de origen antes de entrar finalmente en la India.

Los datos recientes de Ember respaldan esta tendencia. Las exportaciones de células de China a Indonesia alcanzaron una media de alrededor de 340 MW al mes en 2024, pero subieron a casi 2,5 GW en septiembre. Las exportaciones a Filipinas alcanzaron una media de alrededor de 19 MW al mes, llegando a un máximo anual de 318 MW en septiembre.

Mientras tanto, en la India, los proyectos que se acogen a determinados planes gubernamentales deben cumplir el requisito de contenido nacional (DCR), que obliga a utilizar módulos fabricados con celdas de fabricación india. Las indicaciones del mercado sugieren que los módulos DCR se comercializan a alrededor de 24,5 rupia india (0,28 dólares)/W, mientras que los módulos TOPCon no DCR, que en su mayoría utilizan celdas fabricadas en China, tienen un precio de alrededor de 13,5 rupia india (0,15 dólares)/W.

Según fuentes del mercado, la diferencia de precios, observada antes de la aplicación del arancel antidumping, se debe en gran medida a la prima de las células fabricadas en la India y a los mayores costos de producción de los módulos DCR. La disponibilidad limitada de células fabricadas en la India también ha añadido presión al alza sobre los precios de los módulos DCR.

En el segmento upstream de China, la mayoría de los productores de obleas siguen mostrando un fuerte apoyo a los precios en un contexto de estabilidad de los precios del polisilicio, según la Asociación China de la Industria de Metales No Ferrosos (CNIA). Sin embargo, la débil demanda ha llevado a los productores de celdas y módulos downstream a reducir las nuevas compras y dar prioridad a las existencias actuales.

Con la demanda del mercado final entrando en el período estacional bajo, se espera que el impulso de las compras siga siendo débil y que el mercado de obleas continúe enfrentándose a la presión del exceso de oferta, según la CNIA. Dicho esto, varios fabricantes de obleas tienen previsto reducir sus tasas de operación a partir de noviembre, lo que podría mejorar gradualmente el equilibrio entre la oferta y la demanda, añadió el organismo industrial.

OPIS, una empresa de Dow Jones, proporciona precios de la energía, noticias, datos y análisis sobre gasolina, diésel, combustible para aviones, GLP/GNL, carbón, metales y productos químicos, así como combustibles renovables y materias primas medioambientales. En 2022 adquirió los activos de datos sobre precios de Singapore Solar Exchange y ahora publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.