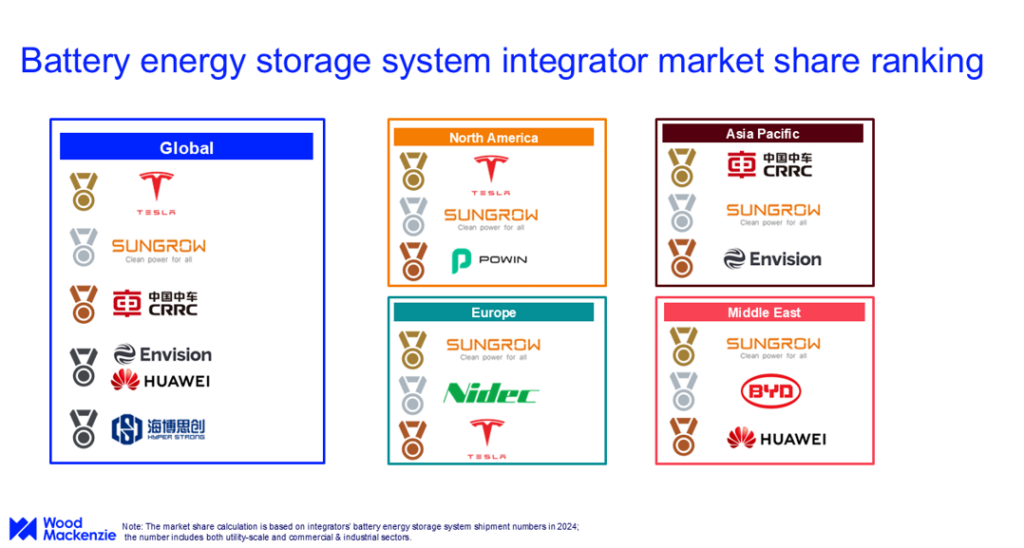

Tesla se mantuvo como el principal integrador global de sistemas de almacenamiento de energía en baterías en 2024, con una cuota de mercado del 15%, según el informe «Clasificación global de integradores de sistemas de almacenamiento de energía en baterías 2025», presentado por Wood Mackenzie. Su competidor chino Sungrow logró acortar la diferencia, al colocarse en el segundo lugar con un 14% de participación, mientras que CRRC completó el podio con un 8%.

El informe puntualiza que, en Europa, los integradores chinos de sistemas BESS experimentaron un incremento del 67% en su participación de mercado, con cuatro de las diez principales empresas europeas ubicadas en China. Así, Sungrow lideró el mercado europeo del año pasado, con un aumento de cuota que va del 10% en 2023 al 21% en 2024, seguido por Nidec y Tesla. La diversidad del mercado europeo se refleja en una desconcentración que redujo en 16 puntos porcentuales la suma de las cinco principales empresas, ahora con una participación del 70%.

Por el contrario, en Norteamérica Tesla mantuvo el liderazgo por tercer año consecutivo con una cuota dominante del 39%, por delante de Sungrow, que ve caer su participación 17% al 10%. En tercer lugar, se ubica Powin. La concentración del mercado norteamericano también disminuyó, con los cinco principales actores reduciendo su participación combinada en 17 puntos porcentuales, situándose en 73%.

Asia muestra un dominio chino sólido, con CRRC al frente, seguido por Sungrow y Envision, que juntas concentran más del 90% del mercado regional. Esta preeminencia refleja la consolidación tecnológica y comercial de las empresas chinas en el continente.

Oriente Medio emerge como un mercado significativo para almacenamiento de energía, impulsado por expectativas de instalación de 31 GW/115 GWh para 2034. Empresas chinas como Sungrow, BYD y Huawei dominan esta región, aspecto relacionado con objetivos de descarbonización y aumento en la demanda energética. La oferta china en zonas emergentes refleja una expansión estratégica frente a tensiones y proteccionismo en otros mercados.

El informe destaca que siete de los diez principales integradores BESS son empresas chinas, lo que exhibe la creciente influencia del país en la industria a nivel global. Sin embargo, la competencia interna intensa y el exceso de oferta han impulsado la internacionalización agresiva de estas empresas, especialmente hacia Europa y Oriente Medio.

Según el análisis de Wood Mackenzie, la competencia global se caracteriza por un entorno complejo afectado por políticas comerciales regionales y tensiones geopolíticas. El liderazgo de Tesla se mantiene firme, pero el avance de los integradores chinos en mercados clave indica un cambio fundamental en la industria, donde la adaptabilidad a marcos regulatorios variados y costos competitivos será vital para el éxito futuro.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.