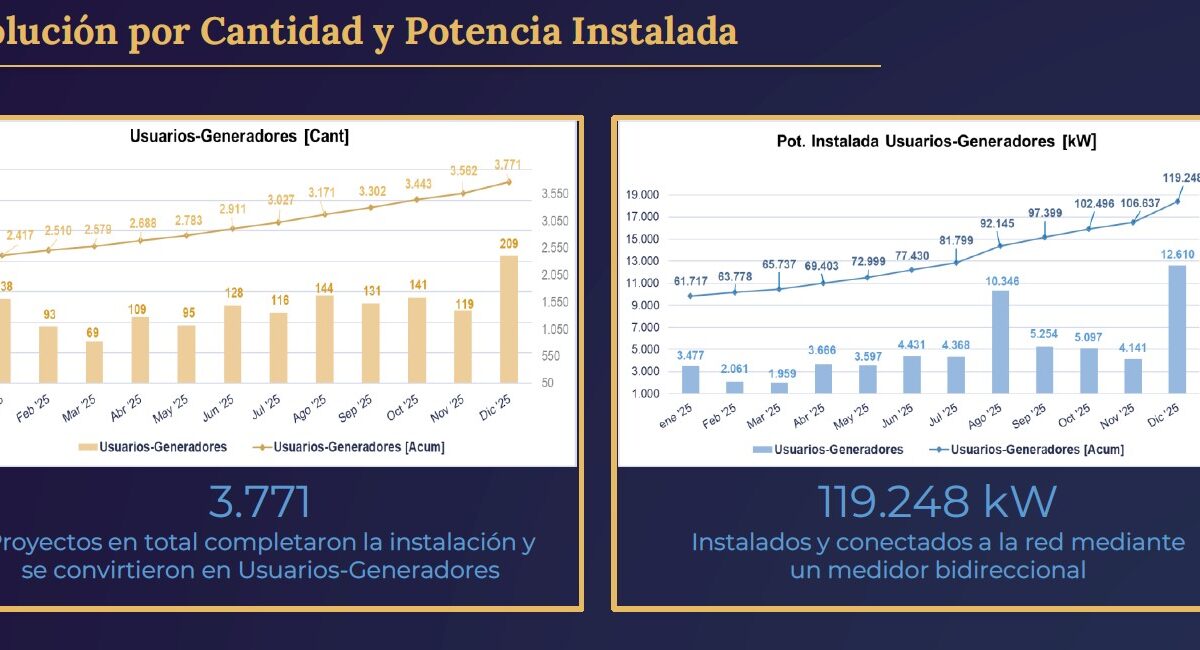

A pesar de carecer de una regulación específica y no existir una previsión oficial para el despliegue de proyectos a gran escala, el almacenamiento de energía en baterías en Brasil ya acumula entre 700 MWh y 800 MWh instalados, según estima la Asociación Brasileña de Soluciones de Almacenamiento de Energía (ABSAE). Sin embargo, hay al menos 18 GW de capacidad de proyectos desarrollados listos para registrarse en la esperada subasta de reserva de capacidad (LRCAP, por sus iniciales en portugués), que el gobierno federal planea realizar para abordar los desafíos que el Operador Nacional del Sistema (ONS) viene enfrentando con la creciente variación en la oferta de energía debida al aumento de fuentes intermitentes. Si se contratan 2 GW de esos proyectos, se liberarían cerca de 10 mil millones de reales (1.804 millones de dólares) en inversiones.

En entrevista con pv magazine, el presidente de la asociación señaló que el concurso no depende de la publicación de una regulación para contar con seguridad jurídica. “Dicho esto, nuestra percepción es que, en realidad, ya no existen dudas técnicas fundamentales. Existen decisiones por tomar en el diseño de las directrices [del concurso], en el diseño de las reglas del marco regulatorio”.

También habló sobre los negocios que ya están ocurriendo, impulsados por aplicaciones en áreas rurales para atender a consumidores industriales y comerciales que pagan tarifas diferenciadas durante la hora punta, cuando la demanda energética y el precio son más altos. El ahorro para este tipo de clientes puede llegar al 35 %.

Lee la entrevista completa:

¿Qué expectativas tiene ABSAE sobre la conclusión del proceso tras el relator de la Consulta Pública 39 en Aneel cerrar su mandato sin presentarlo al directorio? ¿Han conversado con el nuevo relator, Daniel Danna?

La urgencia de contratar estas potencias es cada vez mayor. El ONS presentó datos muy serios la semana pasada en un evento del Ministerio de Minas y Energía (MME): durante algunas horas del día tuvieron que desconectar el 98 % de la potencia despachable disponible. Ahora enfrentamos dos riesgos de blackout: uno por déficit durante la noche y otro por posible sobregeneración de energía durante el día. A mi juicio, la situación es más urgente de lo que parece y cualquier cambio en el agua disponible puede llevarnos a un escenario crítico.

Dicho esto, nuestra percepción es que, en realidad, ya no existen dudas técnicas fundamentales. Hay decisiones a tomar en el diseño de las directrices y en las reglas del marco regulatorio, pero no quedan dudas fundamentales.

En cuanto al marco regulatorio de ANEEL, hemos tenido varias reuniones en las últimas semanas con las principales superintendencias que colaboran en esta resolución sobre almacenamiento.

Percibimos que el debate está muy maduro y consolidado, quedan pocos puntos en discusión, como la metodología para el Tust de baterías, que aún está abierta.

Es muy probable que el nuevo relator revise el proceso, pero esperamos que no se regrese al inicio y que haya continuidad.

No puedo hablar por la agencia, pero puedo decir que nuestras discusiones con ellos son constructivas y avanzadas. No veo impedimentos para que esta regulación se publique con rapidez.

La regulación, por importante que sea, no está en el camino crítico para el concurso. Nadie razonablemente podría argumentar que el concurso no pueda realizarse porque la resolución no se emitió. Eso no tiene sentido.

Y ahora, con el cambio de exsecretario de Planificación y Transición Energética en el MME que seguía de cerca el LRCAP con baterías, ¿cómo queda el tema en el ministerio?

Desde nuestro lado —si se revisa el trabajo de los agentes y las empresas— tendremos una gran oferta de proyectos para el concurso, que se realizará a fin de este año o comienzos del próximo, sin duda. Realizamos una encuesta interna y el volumen de proyectos está alrededor de los 18 GW que solicitarán inscripción apenas sea posible.

Lo que realmente es crítico es la publicación de la ordenanza con las directrices del concurso. Es normal que con un nuevo secretario, que tiene excelente reputación técnica, necesite familiarizarse con los detalles y continuar con el trabajo que dejó Barral. Cómo evolucione eso no está claro aún, es muy temprano.

Aunque este cambio en un momento tan crucial puede ser delicado —porque además del LRCAP hay otros temas sensibles, como la primera ronda de proyectos del CGPAL— nosotros trabajaremos con Gustavo como lo hicimos con Thiago.

¿Cuántos de esos proyectos están vinculados a plantas de generación renovable?

De esos 18 GW identificados —y creo que serán más— hay tres tipos de proyectos. Primero, proyectos vinculados a plantas renovables: ya sean eólicas, solares o complejos mixtos; este grupo representa al menos el 40 % o más. En segundo lugar, proyectos de baterías conectadas a subestaciones de plantas termoeléctricas. Hay margen en esas subestaciones, incluyendo plantas termoeléctricas que se preparan para el LRCAP térmico y muchos agentes ya establecidos verán interés. Tercero, proyectos genuinamente autónomos (stand‑alone). El mix final, francamente, es difícil de prever. Y podríamos ver alguna sorpresa, por ejemplo, uno vinculado a una hidroeléctrica.

¿Se estima el potencial de inversión en almacenamiento una vez que se publique la regulación, y para los proyectos del posible concurso?

Actualmente, 1 MWh de capacidad de BESS implica una inversión de R$ 1,2 a 1,5 millones. Si imaginamos un concurso que contrate 2 GW de potencia (8 GWh de capacidad), hablamos de al menos R$ 10 mil millones de inversión.

¿Cómo evalúa ABSAE el resultado de la convocatoria para la descarbonización de la Amazonía?

Estimamos que esta ronda seleccionó unos 150 MWh de BESS dentro de un complejo híbrido. El objetivo fue sumar generación solar y BESS a plantas termoeléctricas existentes. Allí el BESS actúa como reserva girante sintética, compensando la intermitencia solar.

Los proyectos no seleccionados incluyen tanto hibridaciones menores como plantasp que involucran hidrógeno verde. Los agentes no elegidos pueden presentar recursos y el Ministerio evaluará y definirá la llamada final. Hay que reconocer que esta convocatoria contó con criterios bastante transparentes. Sabemos que el consumo actual de combustibles fósiles fue determinante en la ubicación.

Más allá de las indefiniciones políticas y regulatorias: ¿cuál es el mercado de almacenamiento actual en Brasil? ¿Qué aplicaciones ya muestran negocios? ¿ABSAE tiene una estimación de capacidad instalada?

Esa estimación existe y se presentará durante la conferencia Smarter en São Paulo. Está avanzada y próxima a actualizarse, pero como anticipo, contamos con unos 700 a 800 MWh de proyectos de BESS instalados en Brasil.

Una parte significativa corresponde todavía a electrificación rural. Sin embargo, el año pasado vimos un crecimiento interesante de proyectos industriales y comerciales (detrás del medidor). En esos casos, la batería es una medida de eficiencia energética que permite reducir en punta los costos eléctricos. Sabemos que la energía pico, especialmente en el Nordeste y Norte de Brasil, es muy costosa.

En algunos estados, dependiendo del perfil de consumo, la energía pico representa la mayor parte del costo total para clientes comerciales.

Ese tipo de proyectos ya son viables y, según la distribuidora y el perfil del usuario, pueden generar un ahorro de entre 30 % y 35 %, incluso para clientes libres.

Por lo tanto, Nordeste y Norte son regiones prioritarias y las medidas propuestas por la MP 1300 serían relevantes para ese segmento de mercado.

¿Qué medidas?

La MP 1300 amplió la tarifa social, y la contraparte propuesta es eliminar el subsidio para energía incentivada para estos consumidores (quienes pasarían a pagar más por la red y podrían ganar más con el uso de BESS). Es importante recordar que actualmente todos los consumidores del mercado cautivo subvencionan indirectamente a grandes consumidores.

Existe lógica económica para eliminar esos subsidios sin perjudicar esas industrias. No afecta directamente la generación.

En el especial de pv magazine Brasil con proveedores de baterías, se menciona con frecuencia planes para traer montaje o fabricación de sistemas de almacenamiento al país. ¿Cómo puede Brasil atraer esa cadena productiva y bajo qué condiciones sería competitiva? ¿Cuál es la posición de ABSAE sobre una política industrial para el almacenamiento?

Percibo que hay convergencia tecnológica. La mayoría de proyectos estacionarios se realiza con baterías de fosfato de hierro y litio (LFP). Sabemos que hay otras tecnologías, pero hoy, para aplicaciones estacionarias, el LFP es predominante.

Podrían ser interesantes las de sodio en el futuro, pero actualmente, desde el punto de vista del menor costo por kWh durante la vida útil, el LFP lidera.

Esta cadena de suministro es muy globalizada y competitiva.

Hay sobreoferta global de fábricas de celdas de iones de litio, sobre todo de LFP. Aunque la movilidad eléctrica y el almacenamiento estacionario crecen, no pueden absorber toda la capacidad de producción.

Y los bloques de baterías se han convertido en commodities. Son productos de alta tecnología pero muy estandarizados. Para gran escala, muchos ofrecen soluciones en contenedores de 20 o 30 pies, con 6 a 15 MWh, refrigeración líquida. Las especificaciones técnicas son muy similares.

Surge entonces la duda de cómo crear una cadena productiva que agregue valor local, manteniendo racionalidad económica y competitividad. Las oportunidades existen porque el sistema de almacenamiento es más que un bloque de baterías.

Aunque la batería represente cerca del 60 % del costo, existen todos los componentes de electrónica de potencia (inversores, convertidores). Hay sistemas auxiliares que garantizan operación segura de los BESS.

Hoy ya vemos que fabricantes locales, como WEG y Moura, integran componentes importados.

Esto facilita el suministro modular, útil para soluciones detrás del medidor. Se necesitan sistemas altamente modulares por la diversidad de proyectos.

Tiene sentido hacer esas etapas finales de integración acá, por logística, almacenamiento y tropicalización.

La primera etapa es integración de sistemas. La segunda sería ensamblar los gabinetes de baterías a partir de celdas traídas del exterior.

Hoy ya ocurre en movilidad eléctrica. En plantas de WEG y Moura verás líneas de montaje de módulos de batería para buses y camiones. Esa misma lógica puede extenderse al almacenamiento estacionario.

Con demanda, el mercado se organizará. Defendemos esto en reuniones con el MDIC.

¿Cómo incentivar esa demanda?

La demanda para estas soluciones la estimulamos mediante contratos de servicio público, claro, con mérito técnico y económico. Nadie quiere un concurso subsidiado. Publicaremos pronto un estudio que muestra que el costo global, comparado con plantas térmicas, es significativamente menor.

Otro incentivo es la tarifa energética que refleje escasez o abundancia para el consumidor final.

En todos los mercados que usan esta tecnología, su adopción partió de criterio técnico o económico. Texas, por ejemplo, tiene grandes variaciones de precio que justifican el almacenamiento. California estableció requisitos frente a generación variable intermitente por seguridad energética. Eso impulsa el mercado y la cadena local se estructura en respuesta.

¿Deseas agregar algún comentario final sobre estos temas?

El mensaje principal es que la tecnología ya es competitiva. No hablamos de adopción basada en subsidios, sino en criterios técnicos y económicos. Ese es el primer punto.

Segundo, en ningún país la introducción de esta tecnología fue espontánea; siempre se requiere condiciones específicas. O creas una señal económica, o implementas políticas públicas que impulsen la contratación.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.