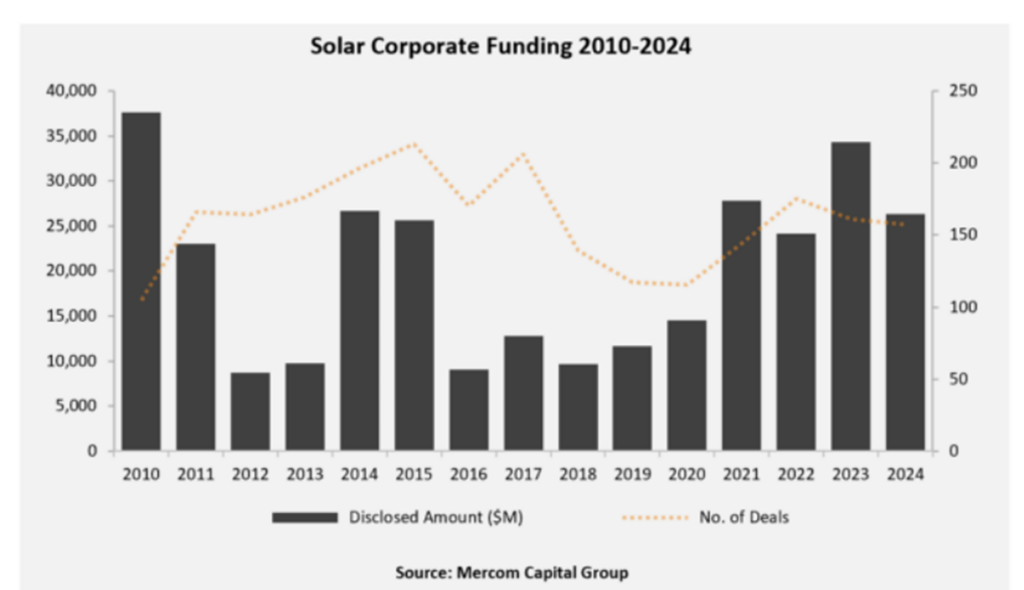

La financiación corporativa en el sector solar ascendió a 26.300 millones de dólares en 2024, según las cifras publicadas por Mercom Capital Group en su informe anual sobre financiación solar y fusiones y adquisiciones.

La cifra total, que incluye financiación de capital riesgo, financiación en el mercado público y financiación de deuda, representa un descenso del 24% respecto a los 34.300 millones de dólares recaudados en 2023. El total abarca 157 operaciones, por debajo de las 161 de 2023.

La financiación de capital riesgo en el sector solar ascendió a 4.500 millones de dólares en 2024, un 36% menos que en 2023. El 87%, o 3.900 millones de dólares, se destinó a 48 empresas de energía solar.

Mercom descubrió que las principales empresas financiadas con capital riesgo en 2024 fueron Pine Gate Renewables (650 millones de dólares), Nexamp (520 millones de dólares), BrightNight (440 millones de dólares), Doral Renewables (400 millones de dólares) y MN8 Energy (325 millones de dólares).

La financiación en el mercado público descendió un 59% interanual, alcanzando los 3.000 millones de dólares en 2024. Mercom dijo que nueve empresas salieron a bolsa en 2024, aportando 1.300 millones de dólares, frente a siete empresas que recaudaron 2.100 millones de dólares en 2023.

La financiación de deuda anunciada alcanzó los 18.800 millones de dólares, un descenso del 6% respecto a los niveles de 2023, pero se vio reforzada por un récord de 5.000 millones de dólares en dales de titulización.

«2024 fue un año de incertidumbres para la industria solar, con la inflación, las altas tasas de interés, las disputas comerciales y la ambigüedad política contribuyendo a la disminución de la financiación y la actividad de fusiones y adquisiciones», dijo el director ejecutivo de Mercom Capital Group, Raj Prabhu. «El mercado está esperando señales políticas claras de la nueva administración sobre las disposiciones IRA, las extensiones ITC y las medidas arancelarias antes de que los inversores salgan de los márgenes y la negociación de acuerdos pueda volver a niveles más saludables».

La actividad de fusiones y adquisiciones fue un 15% inferior en 2024 que el año anterior, con 82 operaciones corporativas frente a las 96 de 2023.

La mayor operación del año fue la de Brookfield Asset Management, que, junto con socios institucionales, acordó adquirir una participación del 53,12% en el promotor solar, eólico y de almacenamiento Neoen por 6.540 millones de dólares.

El número de adquisiciones de proyectos solares a gran escala en 2024 cayó a 217, frente a los 231 de 2023. La capacidad total adquirida también descendió a 37,3 GW, un 17% menos que los 45,4 GW del año anterior.

El único parámetro que contrarrestó la tendencia fue la financiación de proyectos a gran escala, que según Mercom aumentó un 21% respecto a los niveles de 2023, alcanzando los 53.800 millones de dólares en 2024.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.