Wood Mackenzie y American Clean Power publicaron su informe trimestral Energy Storage Monitor, encontrando que el mercado de almacenamiento de Estados Unidos registró un fuerte crecimiento en el sector de almacenamiento a escala de red y residencial, mientras que el sector comercial e industrial se retrajo significativamente en el primer trimestre de 2024.

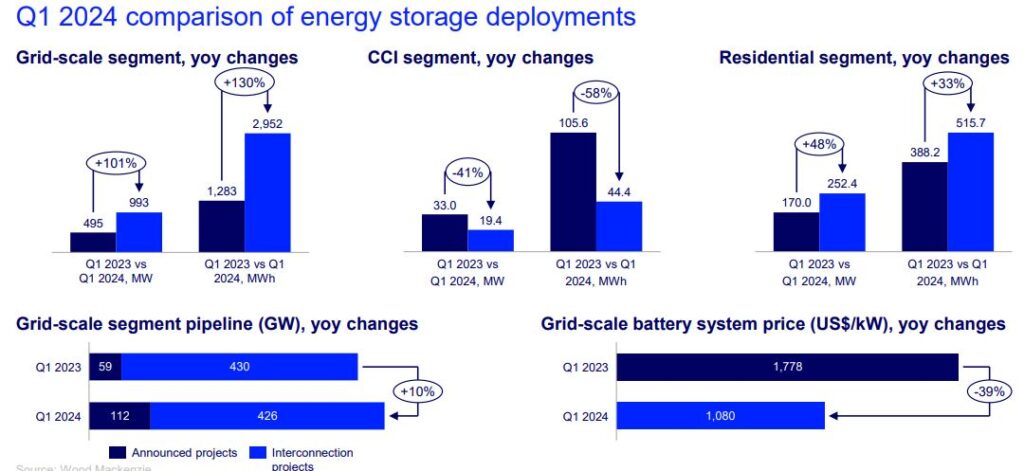

El mercado a escala de red instaló 993 MW / 2.952 MWh de almacenamiento, siendo California, Texas y Nevada responsables del 90% del total. Fue un trimestre récord para el almacenamiento a escala de red, con un crecimiento interanual del 84% respecto al primer trimestre de 2023. La enorme acumulación de almacenamiento a escala de red con solicitudes de interconexión ha crecido un 10% interanual, con 426 GW de almacenamiento en cola en todo el país.

Los costes disminuyeron considerablemente de un año a otro, con una media de 1.776 dólares por MWh en el primer trimestre de 2023 y una caída del 39% hasta los 1.080 dólares por MWh en 2024. Se prevé que el segmento a escala de red experimente un aumento interanual del 45% en 2024, con 11,1 GW/31,6 GWh instalados, lo que elevará el volumen total acumulado en los próximos cinco años a 62,6 GW/219 GWh.

Se instalaron unos 250 MW / 515 MWh de almacenamiento residencial, registrando un ligero aumento del 8% con respecto al cuarto trimestre de 2023. Curiosamente, el segmento de la energía solar residencial creció un 48% en términos de MW de capacidad interanual en el primer trimestre.

California triplicó el número de instalaciones de almacenamiento residencial en el primer trimestre. Las baterías se instalaron en el 41% de los paneles solares instalados en California, lo que sugiere que aún hay mucho margen de crecimiento, según Wood Mackenzie. Los elevados tipos de interés siguen lastrando el mercado de la energía solar residencial y el almacenamiento, lo que aumenta el número de sistemas propiedad de terceros, como arrendamientos y acuerdos de compra de energía (PPA, por sus iniciales en inglés).

Wood Mackenzie prevé que en los próximos cinco años se desplegarán 13 GW de almacenamiento distribuido. Según el informe, el segmento residencial constituirá el 79% de las instalaciones de capacidad de energía distribuida. Según el informe, se instalará más almacenamiento residencial a medida que disminuyan los costes y el valor de exportar energía solar desde los tejados a mediodía.

A pesar del crecimiento en otros sectores, el mercado comercial, comunitario e industrial registró su peor despliegue trimestral en años. El mercado californiano ha permanecido estancado, ya que la mayoría de los sistemas instalados se acogen a la Medición Neta de Energía 2.0, y Nueva York y Massachusetts han tenido trimestres a la baja.

«El segmento de las ICC sigue encontrando los mayores obstáculos al crecimiento a corto plazo, pero su sólida propuesta de valor y las fuentes de valor emergentes lo convertirán en un segmento de crecimiento interesante en los últimos años de nuestra previsión a diez años», afirma Wood Mackenzie.

En todos los segmentos, Wood Mackenzie espera que se instalen 12,9 GW / 35,8 GWh de almacenamiento en 2024. En su informe trimestral, la empresa elevó sus previsiones a cinco años para las instalaciones a escala de red en un 5% y para las instalaciones del sector residencial en un 8%. La previsión a cinco años para el sector comercial, comunitario e industrial se redujo en un 34% después de que la Comisión de Servicios Públicos de California (CPUC) emitiera una resolución desfavorable sobre la energía solar comunitaria.

De cara al futuro, Wood Mackenzie espera que se instalen 75 GW / 251 GWh hasta 2028.

«El rápido crecimiento de la industria de almacenamiento de energía llega en un momento crítico, proporcionando una solución a la creciente demanda de energía y las condiciones climáticas cada vez más variables que están poniendo más tensión en la red», dijo John Hensley, vicepresidente de mercados y análisis de políticas de American Clean Power. «Un fuerte comienzo de 2024 establece altas expectativas para el resto del año».

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.