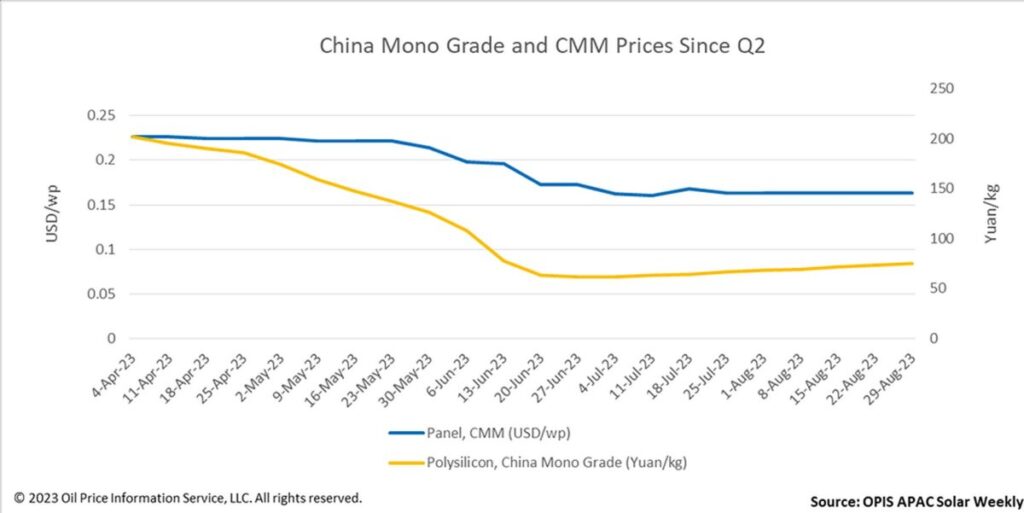

China Mono Grade, la valoración de OPIS para el polisilicio en el país, amplió las ganancias por octava semana consecutiva, subiendo un 2,38% semanal hasta 75,50 yuanes (10,36 dólares)/kg.

Este mercado sigue enfrentándose a algunos factores alcistas a corto plazo. El aumento de la producción de polisilicio en agosto siguió siendo inferior a lo previsto, «debido principalmente a la escasez de electricidad en verano», explicó una fuente.

En estos momentos, el mercado chino de polisilicio mantiene una capacidad de producción mensual de unas 120.000 toneladas, «a la que se añade algo más de polisilicio procedente de las importaciones», señaló una fuente. Esto es suficiente para los aproximadamente 50 GW de módulos que hay en las líneas de producción, añadió la fuente.

De cara al futuro, se espera que los precios del polisilicio chino bajen, ya que los problemas de exceso de oferta vuelven a enturbiar el mercado. Las elevadas tasas actuales de producción de módulos no podrán mantenerse durante mucho tiempo, ya que la demanda de los usuarios finales probablemente disminuirá entre finales de noviembre y diciembre, según una fuente. Entretanto, algunos de los nuevos operadores de polisilicio que habían interrumpido la producción podrían reanudarla en el cuarto trimestre, lo que podría provocar un notable aumento de la oferta de polisilicio, añadió.

Aunque esta semana los segmentos del polisilicio y las obleas volvieron a subir, el Chinese Module Marker (CMM), el índice de referencia OPIS para los módulos Mono PERC de China, se mantuvo estable por quinta semana consecutiva en 0,163 dólares por W, y el precio de los módulos TOPCon también se mantuvo estable por quinta semana consecutiva en 0,17 dólares por W.

Durante el estudio de mercado de OPIS, varias fuentes coincidieron en que los módulos cotizan lateralmente, ya que los fundamentos del mercado se mantienen sin cambios. Los precios siguen subiendo, pero a los vendedores de módulos les resulta difícil subirlos debido a la intensa competencia a la que se enfrentan en este segmento.

En el futuro, el exceso de oferta seguirá siendo la tónica del mercado de módulos. Los precios de los módulos han tocado fondo y no pueden bajar más, ya que los operadores de nivel 2 y 3 no pueden iniciar sus operaciones y los de nivel 1 mantienen los precios bajos porque compiten entre sí, explica una fuente. Las empresas más pequeñas podrían cerrar sus puertas: «El cierre de empresas es positivo, ya que significa que el mercado solar se está consolidando y que los operadores menos eficientes han abandonado», afirma otra fuente.

OPIS, una empresa de Dow Jones, ofrece precios de la energía, noticias, datos y análisis sobre gasolina, gasóleo, combustible para aviones, GLP/GNL, carbón, metales y productos químicos, así como combustibles renovables y materias primas medioambientales. En 2022 adquirió los activos de datos de precios de Singapore Solar Exchange y ahora publica el OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.