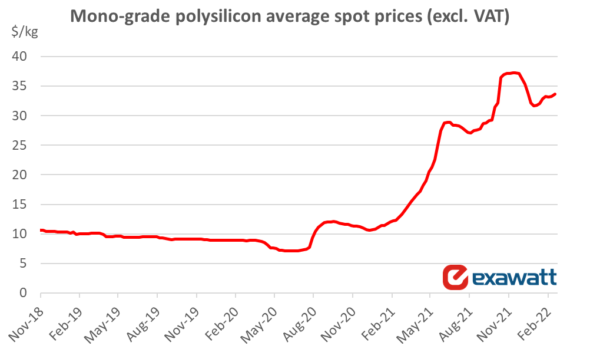

Los precios del polisilicio han subido considerablemente desde febrero de 2021 y han alcanzado niveles sin precedentes en los últimos cuatro meses, con un precio medio de venta que alcanzó un máximo en diciembre de 38 dólares/kg sin IVA.

«Los precios del polisilicio son sorprendentemente altos en este momento, a pesar de que la producción de polisilicio en China ha aumentado durante los dos primeros meses de 2022», dijo a la pv magazine Alex Barrows, director de investigación de la empresa de investigación de mercado con sede en el Reino Unido Exawatt. «El aumento de la producción fue un poco menor de lo que esperábamos, y lo que no habíamos visto venir es una demanda muy alta de polisilicio que es un poco inusual para el primer trimestre del año, que tradicionalmente puede ser un trimestre relativamente débil para la industria del polisilicio.»

Según otro especialista en polisilicio, Johannes Bernreuter, de Bernreuter Research, el aumento de las nuevas capacidades de producción de polisilicio de productores chinos como Tongwei, Daqo y GCL-Poly ha sido más lento de lo esperado, mientras que la demanda sigue creciendo más rápido que la oferta. «Sin embargo, según los últimos informes semanales de los proveedores de datos sobre precios, los compradores parecen mostrarse más reticentes ante el aumento de los precios», declaró a pv magazine. «La situación podría relajarse un poco una vez que la rampa de producción haya alcanzado mayores volúmenes y el proyecto de eliminación de estrangulamiento de 20.000 toneladas de Xinte entre en funcionamiento».

Bernreuter añadió que, mientras la demanda siga siendo fuerte, los proveedores no tendrán motivos para hacer concesiones en el precio. «Cuando la demanda es superior a la capacidad disponible, el precio viene determinado por la disposición a pagar de los compradores. El mercado puso a prueba esta disposición en 2021», subrayó.

Barrows explicó que ya el año pasado se observaron algunos indicios de la tendencia actual de los precios y la demanda, cuando al aumento de los precios no le siguió una caída de la demanda. «Por el contrario, la demanda se mantuvo alta, especialmente en la segunda mitad del año, y sigue estando en niveles sin precedentes en este momento, lo que hace que el escenario futuro sea muy difícil de predecir, incluso a corto plazo», afirmó. «Esperamos, sin embargo, que los precios del polisilicio puedan bajar en el transcurso del año, para llegar a unos 20 dólares/kg a finales de diciembre. A más largo plazo, esperamos que la industria mundial del polisilicio sea capaz de satisfacer la demanda total y a finales de 2023 es probable que haya un exceso de capacidad. Hasta entonces los precios del polisilicio pueden estar sujetos a muchas fluctuaciones».

De cara a finales de 2023 y hasta 2024, Barrows explicó que mucho dependerá de cómo evolucionen los márgenes brutos de los fabricantes de polisilicio y de cómo evolucionen los precios de la electricidad en China. «Los márgenes brutos deberían reducirse a medida que la nueva capacidad de polisilicio entre en funcionamiento, pero los precios de la electricidad para algunos usuarios industriales han aumentado recientemente en China», añadió. «Si esta tendencia se mantiene, podría aumentar los costes de algunos fabricantes de polisilicio, lo que haría subir los precios. Actualmente esperamos que los precios del polisilicio vuelvan a bajar a unos 10 dólares/kg a finales de 2023, pero esto depende de que los precios de la electricidad no aumenten de forma demasiado agresiva.»

Cuando se le preguntó si los productores no chinos pueden ayudar a cambiar el escenario actual, Barrows dijo que esto será poco probable, al menos a corto plazo. «Las ampliaciones de capacidad previstas durante 2022 y 2023 están muy centradas en China. Podríamos ver algo de capacidad en India bajo el esquema PLI allí, pero probablemente no hasta 2024 o 2025. También es posible que veamos ampliaciones de capacidad en Estados Unidos si se introducen los incentivos de fabricación propuestos», concluyó.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.