La decisión de frenar las subvenciones fotovoltaicas en China a finales de mayo ha implicado que la capacidad fotovoltaica instalada a nivel mundial disminuirá este año, según los analistas de PV Info Link, que esperan alrededor de 88 GW de nueva generación.

Al mismo tiempo, el cambio en la política de Pekín llevó a una reducción de los precios de mercado al contado de alrededor del 30% a lo largo de la cadena de valor fotovoltaica. Para 2019, sin embargo, los analistas esperan un aumento significativo de la demanda, con unas ventas de módulos estimadas en torno a los 112 GW. Las razones son la mejora de los objetivos solares de China hasta 2020 y el renovado crecimiento del mercado en la India y Estados Unidos.

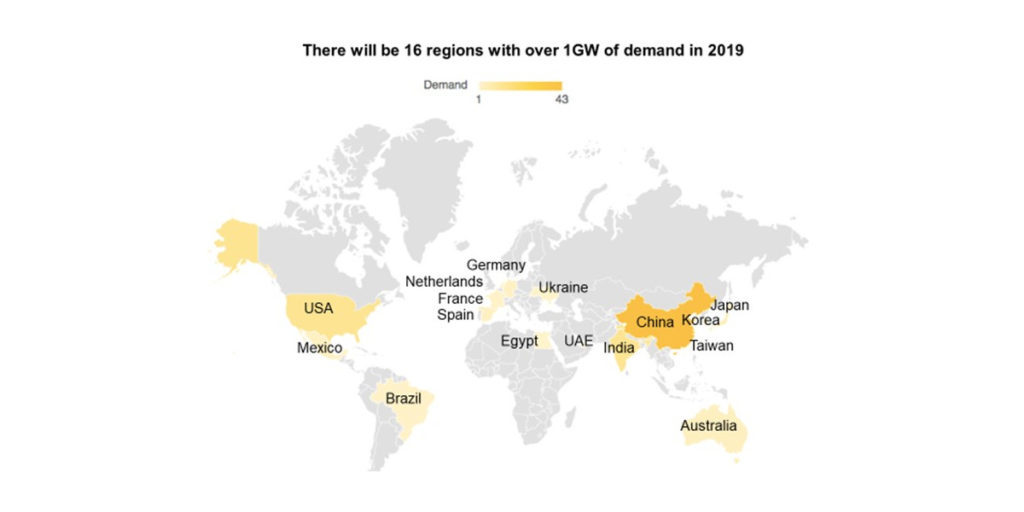

Además, PV Info Link espera que 16 países de todo el mundo logren un aumento de más de 1 GW en la capacidad instalada el próximo año. En Europa, serán Alemania, España, Francia, los Países Bajos y Ucrania.

La cuota de China en la capacidad fotovoltaica mundial instalada, que se situó en más de la mitad del mercado mundial el año pasado, está disminuyendo gradualmente. PV Info Link espera que el mayor mercado solar del mundo represente el 39% de la capacidad global este año y el 38% el año que viene. Se espera que la participación de los Estados miembros de la UE en el mercado mundial de módulos solares aumente del 11% al 12%, y se espera que vaya acompañada de un aumento de la capacidad en Europa, de 9,5 GW a unos 13,5 GW.

Aumento de la concentración entre fabricantes

Los analistas identificaron cinco tendencias para 2019. Esperan una mayor consolidación entre los fabricantes, ya que los mayores fabricantes de polisilicio -especialmente los que tienen su sede en el oeste de China- se expanden rápidamente, y a expensas de sus pares más pequeños, debido a su capacidad para reducir costes. Es un desarrollo que también afectará negativamente a los principales fabricantes extranjeros, según PV Info Link.

También es probable que desaparezcan muchos pequeños fabricantes de obleas, y la consolidación del mercado de obleas mono seguirá una pauta similar.

Para los vendedores de obleas policristalinas, sin embargo, los analistas ven menores diferencias de precios, lo que significa que la consolidación será más lenta y PV Info Link dice que muchos de estos fabricantes podrían volver al mercado cuando la demanda se recupere de nuevo el próximo año.

Para los fabricantes de células, los analistas ven claras ventajas para los grandes actores, pero es probable que los productores con reducciones de costos más lentas se vean perjudicados.

Mono PERC en ascenso

Con la ayuda del programa chino Top Runner, la producción y la eficiencia de los productos mono PERC ha avanzado aún más y PV Info Link predice la cuota de mercado de mono PERC aumentará del 28% al 46% este año.

Si, como era de esperar, los productos mono PERC alcanzan los 310 W – 35 W más que los módulos policristalinos – el próximo año, más fabricantes de todo el mundo recurrirán a esta tecnología. Las obleas más delgadas que reducen los costes y aumentan la eficiencia de las células exacerbarán la tendencia, y una nueva ronda del programa Top Runner podría reforzar el atractivo de los monoproductos de tipo p.

También se espera que los fabricantes de energía fotovoltaica continúen la tendencia, observada este año, de utilizar obleas y módulos más grandes, con 160 obleas monofásicas de espesor μm.

El siguiente nivel en tecnologías de células y módulos

Este año, muchos productores convencionales de monofilamentos cambiaron a PERC monofilamentos. El próximo año, según PV Info Link, los emisores selectivos se convertirán en el equipo estándar. En un futuro próximo se espera un gran avance en la tecnología Topcon y en las células monotipo p, y se espera que las tecnologías de módulos aumenten aún más la eficiencia.

En la segunda mitad de este año, se espera que las medias células sean la tendencia dominante, lo que asegurará que más fabricantes hagan el cambio en 2019. También se espera que la tecnología de multibarras colectoras siga avanzando, aunque los analistas no creen que estos productos se conviertan en algo habitual hasta después de 2020.

Sin embargo, el progreso hacia los módulos bifaciales sigue siendo lento, a pesar de los pequeños costes que supone para los fabricantes la adopción de esta tecnología. Es probable que la mayoría de los módulos bifaciales se entreguen en China, y que los clientes extranjeros realicen el cambio más adelante, según PV Info Link.

Fuerte aumento de la demanda en el segundo semestre

Para los primeros seis meses del próximo año, los analistas esperan una demanda débil, y PV Info Link cita tres razones. En primer lugar, el Año Nuevo Chino cae en el primer trimestre y, en segundo lugar, solo una pequeña proporción de los proyectos del programa Top Runner se completará durante el primer semestre.

La tercera razón es que es probable que los países con una demanda normalmente alta en el primer trimestre –como la India, Japón y Australia- vean un aumento menos espectacular de lo habitual.

En consecuencia, los analistas prevén una nueva caída de precios para mediados del próximo año, con los precios más bajos en abril.

Por el contrario, se espera que en el segundo semestre se construyan nuevas instalaciones, lo que podría provocar cuellos de botella en la oferta regional. Se espera que la demanda alcance al menos 32 GW en el tercer trimestre y otros 32 GW en el cuarto, y que los monoproductos representen el 60% de ese mercado. Esto también podría provocar cuellos de botella en el suministro de obleas de polisilicio y monocristalinas.

Sin embargo, en general, la industria solar volverá a una mayor prosperidad, según PV Info Link.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.