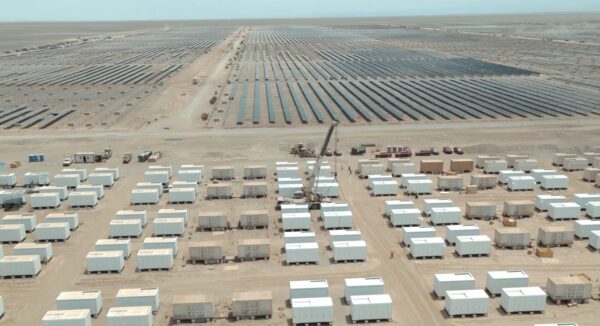

Una serie de reuniones previas a la licitación y varias extensiones de la fecha límite de presentación de ofertas no han servido para aumentar el interés de promotores en participar en la licitación de Solar Energy Corporation of India (SECI) para instalar 10 GW de energía fotovoltaica.

Gopal Lal Somani, exdirector de Rajasthan Renewable Energy Corporation Ltd (RRECL), con sede en Jaipur, dijo a pv magazine que existen varias razones por las cuales los actores solares tradicionales de la India se están alejando de la subasta planificada, que requiere que los postores seleccionados se comprometan a establecer una Total de 3 GW de capacidad de fabricación solar anual doméstica.

Somani dice que la imposición de derechos de salvaguardia a los productos solares de China y Malasia ha generado incertidumbre financiera, y la cancelación de los ejercicios de licitación en todo el país, así como la imposición de topes arancelarios, han sacudido aún más la confianza de los desarrolladores.

El experto de la industria dice que la decisión de SECI de imponer una tarifa máxima de INR2.50 / kWh ($ 0.034), excluyendo el derecho de salvaguarda, sin consultar al Central La Comisión Reguladora de Electricidad (CERC) o sus contrapartes estatales (SERC) significa que los proyectos fotovoltaicos no son viables en estados que no son ricos en radiación solar.

Somani añade que los desarrolladores consideran que las tarifas récord observadas en India de INR2.44 / kWh, no son económicamente viables, ya que los costos de los módulos han aumentado por la depreciación de la rupia frente al dólar.

Prosigue afirmando que la confianza ha sido aún más mermada por los atrasos en los pagos de la energía por parte de las empresas de distribución estatales con escasez de efectivo en Andhra Pradesh, Telangana, Tamil Nadu, Rajasthan y otras áreas que muestran poco apetito por energía más limpia.

Somani añade que incluso los fabricantes locales de componentes fotovoltaicos consideran que el requisito de comprometerse a producir 600 MW (por cada 2 GW de capacidad de generación asignada) anuales no es atractivo desde el punto de vista financiero bajo el techo de precios arancelarios de SECI.

Finalmente añadió que sigue habiendo preocupaciones sobre la capacidad de la infraestructura de transmisión estatal e interestatal para absorber nueva energía solar.

Artículo de Uma Gupta en pv magazine India.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Cordial saludo

Importante conocer según las empresas que diseñan e instalan sistemas fotovoltaicos en la India, la posibilidad de realizar proyectos en Colombia con estructuradores locales y el costos por kilovatio hora y por cuantos kilovatios en generación, gracias