En su último informe sobre la actividad de financiación y fusiones y adquisiciones (M & A) para los sectores de almacenamiento de baterías, red inteligente y eficiencia energética, Mercom Capital Group, llc descubre que el almacenamiento de la batería sigue siendo una propuesta atractiva.

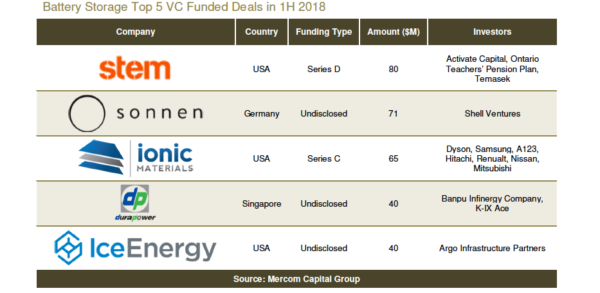

De hecho, la financiación en esta categoría atrajo a US $ 539 millones de 34 inversores en T1 2018, un aumento del 12 % frente al mismo período del año anterior, donde se recaudaron $ 480 millones. Las ofertas aquí incluyeron $ 80 millones por Stem, y $ 71 millones recaudados por sonnen.

En general, se seleccionaron 14 categorías, que incluyen sistemas de almacenamiento de energía, baterías basadas en litio, baterías de estado sólido, baterías de flujo, almacenamiento de energía aguas abajo, celdas de combustible, baterías a base de níquel, almacenamiento de energía y software de administración.

Representando un aumento del 10 %, la deuda y la actividad de financiación del mercado público crecieron a $ 142 millones en cinco acuerdos, en comparación con $ 129 millones recaudados en nueve acuerdos en el primer semestre de 2017. En términos de financiación de proyectos, el T1 2018 vio $ 34 millones en cuatro acuerdos, frente a los $ 5 millones en dos ofertas en 2017.

Finalmente, en la primera mitad de este año se realizaron ocho transacciones de fusiones y adquisiciones de baterías, dos más que en 2017.

Las categorías Redes Inteligentes (Smart Grid) y Eficiencia Energética (Efficiency), obtuvieron un resultado marcadamente peor y registraron bajas en todos los ámbitos, con una disminución general del 14 % o $ 2,4 mil millones recaudados en comparación con $ 2,8 mil millones de 2017.

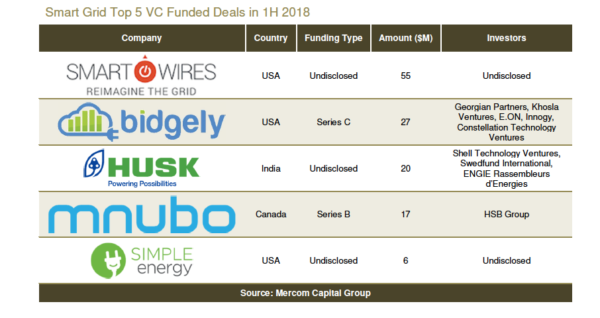

De las dos, las compañías de redes inteligentes registraron las mayores caídas, y la financiación del T1 2018 cayó un 56 %, de $ 304 millones recaudados en T1 2017 a los $ 135 millones a través de 19 inversores de capital de riesgo.

El único aumento significativo en esta categoría fue de la deuda y el financiamiento del mercado público, donde se recaudaron $ 1,3 mil millones en dos transacciones, en comparación con $ 9 millones en 2017.

En cuanto a la actividad de fusiones y adquisiciones, solo se registraron cinco transacciones, frente a las 13 del año anterior.

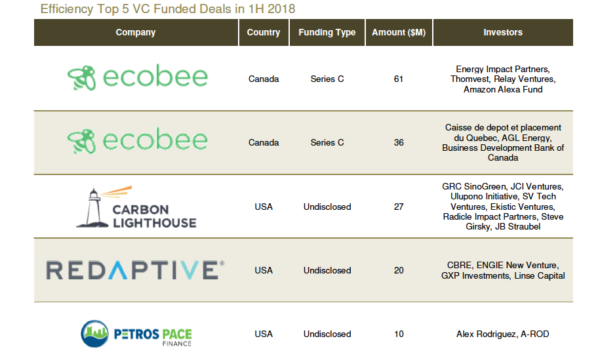

A las compañías de eficiencia también les fue mal, y su financiación cayó un 32 % hasta $ 165 millones a través de 20 inversores, en comparación con $ 242 millones.

Mientras tanto, la deuda y el financiamiento del mercado público registraron una enorme pérdida del 88 %, con solo $ 212 millones asegurados en dos transacciones, en comparación con $ 1.700 millones en nueve transacciones.

En términos de actividad de fusiones y adquisiciones, solo se registraron tres transacciones de eficiencia, frente a cinco en el primer semestre de 2017.

En comparación, Mercom descubrió recientemente que, a pesar de la incertidumbre causada por los aranceles a la importación de módulos solares estadounidenses, el deterioro de las relaciones comerciales entre Estados Unidos y China y las consecuencias inminentes de la política de fotovoltaica de China, la industria solar experimentó un aumento del 15 % en la primera mitad de 2018.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.