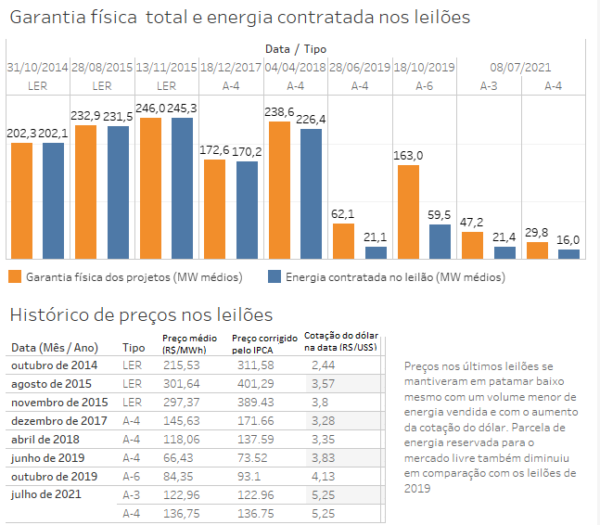

Os leilões A-3 e A-4 realizados no dia oito de julho pela Agência Nacional de Energia Elétrica (Aneel) e pela Câmara de Comercialização de Energia Elétrica (CCEE) retomaram as contratações de energia solar no mercado regulado brasileiro, após 2020 passar sem novos contratos. As concorrências também levaram os preços dos contratos fechados com as distribuidoras de energia para um patamar mais racional, avaliam analistas ouvidos pela pv magazine.

A quantidade de energia contratada – 21,4 MW médios no A-3 e 17,6 MW médios no A-4 – é relativamente menor do que em anos anteriores, com a demanda ainda discreta e pressionada pela desaceleração econômica. Já os valores dos contratos ficaram em R$ 122/MWh, em média, no A-3 e R$ 136,75/MWh, em média, no A-4.

Em 2019, os preços chegaram a R$ 66,43/MWh, mas a parcela de energia reservada para o mercado livre foi maior, em torno de 66%. Essa energia foi vendida a preços mais altos, compondo um retorno mais interessante para os empreendedores do que os contratos com as distribuidoras ofereciam.

Na avaliação do presidente da Absolar, Rodrigo Sauaia, com os resultados mais recentes, houve uma “racionalização” dos preços no mercado regulado, bem vinda. “Vimos uma base mais robusta de contratação no mercado regulado, por um valor mais racional. Esse é um sinal interessante, que mostra que há espaço para esse tipo de projeto alocar mais energia no ACR”, diz.

Ganhadores

Um dos projetos viabilizado pelo leilão, o parque solar Santa Luzia VII, por exemplo, vendeu ao todo 93% de sua garantia física nos dois leilões, sendo 40% no A-3 e 53% no A-4, a R$ 137,40/MWh e R$ 138,5/MWh, respectivamente. A usina será construída pela Rio Alto Energia na Paraíba, junto com o parque Santa Luzia IX, que foi contratado no A-4, e Santa Luzia V. Cada um dos três projetos têm 50 MW de capacidade e 14,4 MW médios de garantia física.

Também garantiram contratos projetos do cluster Boa Hora, localizado em Pernambuco. Os projeto Boa Hora 4, 5 e 6, cada qual com 23 MW de capacidade e garantia física de 5,8 MW médios venderam 1,8 MW médios, cada um, no leilão A-3, por R$ 120/MWh. Reservaram portanto uma parcela maior para venda no mercado livre, cerca de 69% de sua garantia física.

“Muitos players estão investindo recursos e equipes, para desenvolver projetos no mercado livre. Então eles entram no leilão e não necessariamente estão ‘bidando’, porque têm a referência de preço de contrato no livre”, comenta Sauaia. Estavam habilitados impressionantes 16,9 GW de 408 projetos fotovoltaicos no A-3 e 19,5 GW de 464 projetos no A-4 (frequentemente o mesmo projeto é habilitado para ambos os leilões).

Competitividade com outras fontes

Os resultados dos últimos leilões também mantiveram a competitividade relativa da tecnologia em relação às demais fontes.

“Os últimos leilões mostram novamente como PV é a tecnologia mais competitiva em termos de preços atribuídos. Os preços são baixos, mas como os projetos têm de 3 a 4 anos para serem concluídos, os vencedores contam com o declínio dos custos. A grande incerteza é, como sempre no Brasil, como o câmbio vai evoluir”, comenta Josefin Berg, gerente de Pesquisa em Tecnologia de Energia Limpa da IHS Markit.

No A-3, os contratos de solar foram fechados a R$ 122/MWh, em média, abaixo de biomassa (R$ 170/MWh), eólica (R$ 136/MWh) e PCHs (R$ 219/MWh). Já no A-4, a média do preço da fotovoltaica ficou em R$ 136/MWh, contra R$ 195/MWh da biomassa, R$ 150/MWh de eólicas e R$ 206/MWh de PCHs.

Apesar dos preços mais baixos, “de novo o governo repetiu a receita de contratar mais das outras fontes”, destaca Sauaia.

No A-3, foram contratados 21,4 MW médios de energia solar, de um total 99 MW médios negociados no leilão. O volume ficou abaixo do vendido pelas fontes eólica (39 MWm) e biomassa (23,6 MWm) e acima apenas das PCHs (15 MWm).

Já no A-4, a fotovoltaica foi a fonte com o menor volume de energia vendida. Foram 16 MW médios, de um total de 84,3 MW médios contratados. Na concorrência que contratou energia para entrega a partir de 2025, eólica também liderou, com 30,8 MW médios contratados.

Vale lembrar que, além de apresentar os menores preços nos leilões, a fonte solar já é considerada a tecnologia com os custos mais baixos nos estudos de expansão da Empresa de Pesquisa Energética (EPE). Mas essa competitividade não tem se refletido no volume de contratação no mercado regulado.

“No segundo semestre teremos dois leilões e não podemos perder a oportunidade de economizar para o consumidor”, diz Sauaia. O Brasil, lembra o presidente da Absolar, passa por uma crise hídrica grave que encareceu o preço da energia para os consumidores cativos, com a necessidade de acionamento mais intensivo de usinas térmicas a combustíveis fósseis e até mesmo importação de energia dos vizinhos Argentina e Uruguai.

Também pesa a favor do aumento da participação solar no mercado regulado o seu perfil de geração diurno, aderente às necessidades do sistema interligado nacional, já que coincide com o horário de maior demanda, comenta o presidente da Absolar.

A-5 de 2021

Até o momento, estão cadastrados 835 projetos da fonte, que somam 32,254 GW, para participar do A-5, leilão que contratará energia com entrega a partir de 2026. A concorrência será realizada no dia 30 de setembro de 2021. Os projetos cadastrados ainda estão sujeitos à habilitação técnica pela EPE.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.