O mercado solar voltou a crescer no Brasil, em meio ao segundo ano de pandemia de Covid 19, após apenas repetir em 2020 os números alcançados em 2019. Segundo o estudo estratégico mais recente da Greener, apenas no primeiro semestre de 2021, o país importou 4,88 GWp de módulos fotovoltaicos. Com isso, 2021 já supera os 4,76 GWp importados em todo o ano de 2020. Só no primeiro semestre do ano passado foram 2,247 GWp e o segundo semestre foi mais forte, com 2,311 GW.

Esse volume de equipamentos deve movimentar R$ 20 bilhões no Brasil, diz o diretor da Greener, Marcio Takata.

Apesar de estar relacionada a demanda do mercado, a importação de módulos e inversores não reflete o volume de capacidade instalada. No primeiro semestre de 2021, foram instalados 1.450 MW de geração distribuída e apenas 63 MW de geração centralizada. Em 2020, foram adicionados 2.644 MW de geração distribuída e 793 MW de geração centralizada, segundo a Agência Nacional de Energia Elétrica.

“A gente começou a sentir essa retomada já no final do ano passado, quando teve uma aceleração de projetos para GD. Isso foi um dos fatores que fez o primeiro semestre ser acelerado, até para recompor estoques”, comenta Takata.

Módulos

A grande parte dos módulos usados nas novas instalações no Brasil continua sendo importada. A participação dos módulos nacionais ficou ainda menor no primeiro semestre de 2021, representando apenas 1,8% do mercado, frente a 3,8% em 2020 e 3% em 2019.

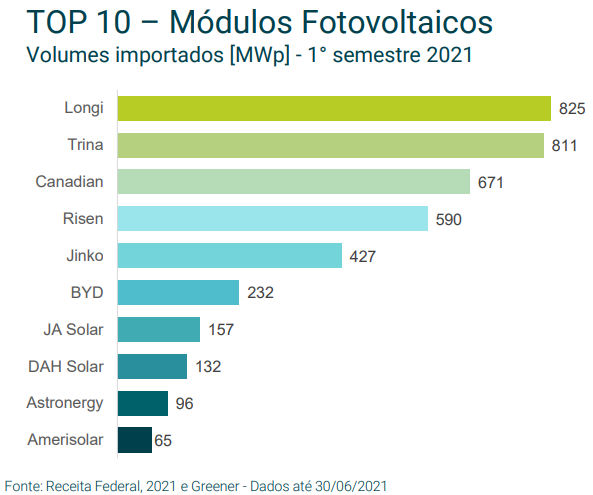

A Longi foi a marca mais usada de módulos solares no Brasil, com 825 MWp no primeiro semestre de 2021. Além dela, Trina, Canadian e Risen tiveram volumes superiores a 500 MWp. O mercado segue ainda pulverizado, com as 10 principais marcas correspondendo a 82% do mercado, entre 52 marcas atuantes.

Pela primeira vez em um trimestre, os módulos de tecnologia monocristalina PERC se tornaram majoritários – representaram 56% das instalações no primeiro trimestre de 2021 e 52% no segundo. Módulos PoliStandard (Std) continuam perdendo espaço – saíram de uma participação de 77% no primeiro trimestre de 2019 para 14% em igual período de 2021. As tecnologias PERC contabilizaram 66% da potência importada no último trimestre.

Inversores

No primeiro semestre de 2021, os inversores de maior porte (mais de 50 kW) corresponderam a mais de 50% do volume total importado da tecnologia string – o estudo não considera os inversores tipo skid ou central. Nessa faixa de potência, a Sungrow domina, com 853 MW exportados para o Brasil no período. Há atualmente 33 marcas de inversores atuando nesse mercado de maior porte.

Já os inversores de menor potência (menos de 10 kW) correpondem a 29% do volume importado no primeiro semestre. Entre as 64 marcas que atuaram nesse nicho, a Growatt liderou o mercado de menor porte, com o correspondente a 247 MW em equipamentos importados no primeiro semestre.

E a faixa intermediária, entre 10 kW e 49,9 kW, representou 20,5% do volume total importado. Nessa faixa de potência, a líder no primeiro semestre foi a WEG, com 183 MW importados, entre 43 marcas.

6 GW de geração distribuída

Em junho de 2021, a geração distribuída de energia solar no Brasil ultrapassou a marca de 6 GW de potência instalada, chegando a 6.142 MW. No primeiro semestre foram adicionados 1.450 MW, contra 1.296 MW em igual período de 2020. Em 2021, até junho, houve um crescimento de 30% em relação a dezembro de 2020, quando a GDFV acumulava 4.692 MW.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.