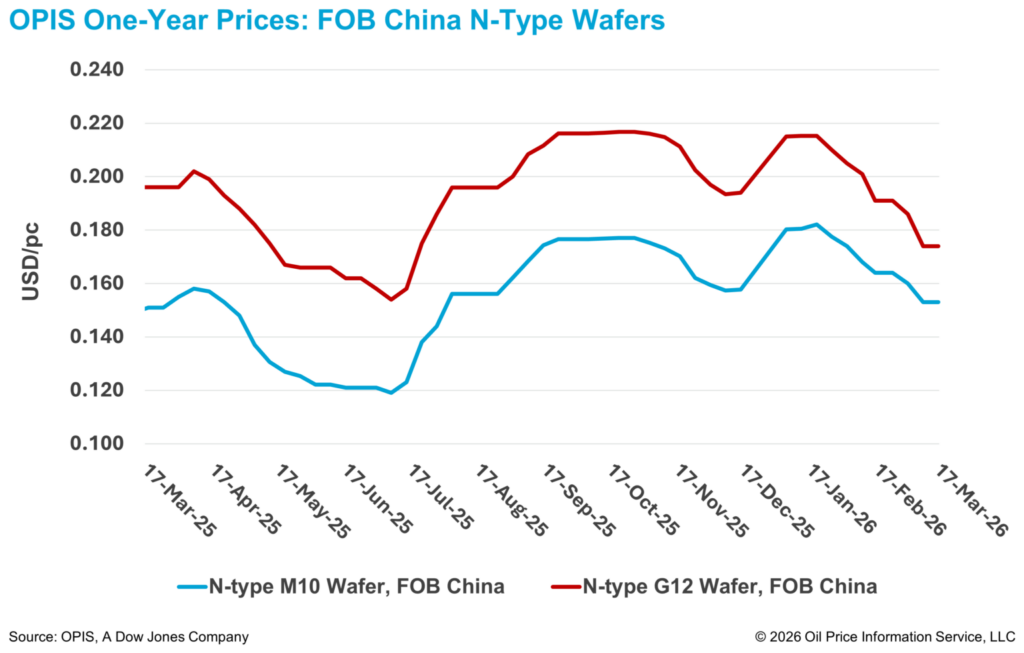

Según el informe OPIS Global Solar Markets publicado el 17 de marzo, los precios Free-On-Board (FOB) en China para obleas tipo n M10 y G12 no mostraron cambios semana a semana, manteniéndose en 0,153 dólares por pieza y 0,174 dólares por pieza, respectivamente.

Los participantes del mercado indicaron que la estabilidad de los precios de las obleas esta semana refleja una demanda débil y negociaciones de precios aún no resueltas entre compradores y vendedores, más que una señal de una tendencia general estable del mercado.

Un proveedor de obleas señaló que algunos clientes de células habían cancelado pedidos a principios de marzo, pero recientemente han reanudado las compras, impulsadas por pedidos del extranjero y proyectos de usuarios finales en el mercado doméstico. Sin embargo, aunque esta recuperación ha ayudado a reducir inventarios, no ha respaldado un aumento de precios, añadió el proveedor.

Una fuente de la industria explicó que, en los niveles actuales de mercado, los fabricantes de obleas suelen incurrir en pérdidas al comprar polisilicio, procesarlo en obleas y vender los productos. Como resultado, los fabricantes se enfocan en cumplir pedidos de clientes clave o en aceptar contratos OEM que eviten pérdidas de efectivo. Los fabricantes integrados con capacidad de polisilicio son particularmente favorecidos, ya que requieren que los productores de obleas conviertan su propio polisilicio en obleas para la producción posterior de células y módulos.

Fuentes del sector también indicaron que el precio actual de las obleas tipo n de 183 mm en China, ligeramente por encima de 1 yuan (0,14 dólares) por pieza, es poco probable que caiga hasta el mínimo histórico de mediados de 2025 de 0,80–0,90 yuanes (0,116–0,131 dólares) por pieza. Una fuente señaló que, tras un periodo prolongado de infravaloración, los fabricantes han ajustado sus expectativas y, en general, mantienen un piso de precios cercano a los niveles de costo en efectivo, excluyendo mano de obra y gastos operativos.

Mientras tanto, en el mercado global, el Ministerio de Energía Nueva y Renovable de India (MNRE) ha modificado el marco de la Lista Aprobada de Modelos y Fabricantes (ALMM) para extender los requisitos obligatorios de abastecimiento doméstico a lingotes y obleas solares a partir del 1 de junio de 2028, según un memorando oficial del 17 de marzo.

La última modificación introduce una nueva Lista III para lingotes y obleas, extendiendo el marco aún más aguas arriba. Desde el 1 de junio de 2028, los módulos incluidos en la ALMM utilizados en proyectos cubiertos deberán incorporar células listadas en la Lista II de la ALMM y obleas incluidas en la Lista III. Según la modificación, la Lista III inicial no se emitirá a menos que al menos tres unidades de fabricación de propiedad independiente estén inscritas con una capacidad combinada no inferior a 15 GW anuales. Los fabricantes que busquen su inclusión para obleas también deberán contar con capacidad equivalente de lingotes.

Un fabricante indio integrado con inversiones en curso en capacidad upstream doméstica ha recibido positivamente la medida, describiéndola como una política que recompensa el compromiso temprano con la integración hacia atrás. Aun así, el fabricante espera que la expansión upstream siga siendo más compleja que el desarrollo downstream, citando mayores requerimientos de capital, plazos más largos y mayor complejidad técnica.

Para abordar algunas de estas limitaciones, el gobierno introdujo la semana pasada un plazo de 60 días para procesar propuestas de inversión provenientes de países con frontera terrestre en sectores manufactureros específicos, incluidos polisilicio y lingotes-obleas. En diciembre de 2025, también simplificó los procedimientos de visado para profesionales extranjeros necesarios para la instalación, puesta en marcha, mantenimiento y producción en fábricas.

Si bien los efectos de estas políticas aún están por verse, el desarrollo de capacidad upstream comienza a mostrar avances. A principios de esta semana, un importante fabricante solar indio anunció el inicio de la construcción de una instalación integrada de lingotes y obleas de 10 GW en Nagpur, Maharashtra.

La retroalimentación de la industria indica que, entre los proyectos de lingotes y obleas anunciados fuera de China en los últimos dos años, este proyecto destaca por su viabilidad de implementación. Los participantes del mercado señalaron que su desarrollo podría tener implicaciones relevantes para los flujos comerciales globales, incluyendo la posibilidad de ofrecer canales de offtake para nueva capacidad de polisilicio fuera de China y opciones alternativas de suministro para fabricantes downstream en regiones como África y Medio Oriente que apuntan a exportar al mercado estadounidense.

OPIS, una empresa de Dow Jones, proporciona precios de energía, noticias, datos y análisis sobre gasolina, diésel, combustible de aviación, LPG/NGL, carbón, metales y químicos, así como combustibles renovables y commodities ambientales. Adquirió activos de datos de precios de Singapore Solar Exchange en 2022 y actualmente publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.