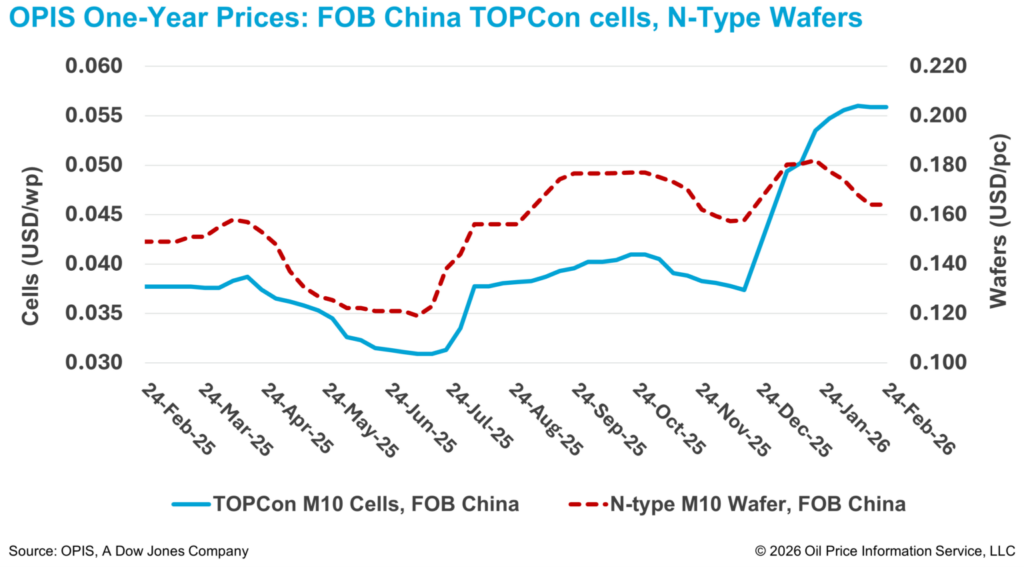

Las células TOPCon FOB (Free-On-Board) se mantuvieron estables esta semana en medio de una escasa actividad comercial durante la pausa festiva del Año Nuevo Lunar. Según el Informe sobre los mercados solares mundiales de OPIS publicado el 24 de febrero, los precios de las células TOPCon M10 FOB China se mantuvieron estables durante la semana en 0,0559 dólares/W.

La mayoría de los fabricantes retiraron las ofertas al contado para la carga inmediata una o dos semanas antes de las vacaciones, y las nuevas reservas se aplazaron al mes siguiente, según fuentes del mercado. Fuentes de los productores añadieron que los precios se reevaluarán después de las vacaciones, ya que los costos de producción siguen variando, en particular debido a los movimientos de los precios en las fases iniciales de la cadena de suministro y a los costos de la plata.

Los precios FOB China de las obleas y el polisilicio se han suavizado desde principios de año, a pesar de las ganancias en los mercados descendentes. Los precios FOB China de las obleas M10 de tipo n se situaron en 0,164 dólares por pieza esta semana, lo que supone un descenso del 8,9 % en lo que va de año, mientras que el China Mono Premium —la valoración de OPIS para el polisilicio de grado mono utilizado en la producción de lingotes de tipo n— se situó en 50,917 yuanes (7,44 dólares) por kg, lo que supone un descenso del 4,5 % con respecto al mismo periodo.

También se ha sabido que los fabricantes han ajustado sus estrategias operativas desde principios de año, con tasas de utilización que reflejan un enfoque más «bajo pedido» en un contexto de altos costos de producción y débil demanda de los usuarios finales. Sin embargo, los calendarios de producción tras las vacaciones siguen siendo inciertos, con una visibilidad limitada sobre la demanda del segundo trimestre.

Los participantes en el mercado señalaron que la evolución del precio de las células seguirá en gran medida la demanda de módulos. Algunos esperan que la demanda de exportación de módulos se concentre en el primer trimestre de 2026, antes de los cambios normativos, lo que podría sostener temporalmente los precios de las células. Sin embargo, según algunas fuentes, la debilidad sostenida de la demanda de módulos en la segunda mitad de 2026 podría ejercer una presión a la baja sobre las ofertas de células.

Mientras tanto, en la India, los proveedores nacionales de módulos han comenzado a asegurar el suministro de celdas de los fabricantes aprobados en la Lista II de Modelos y Fabricantes Aprobados (ALMM) antes de su entrada en vigor el 1 de junio. A partir de esa fecha, los módulos suministrados a los proyectos cubiertos por la ALMM deberán fabricarse con celdas de fabricantes aprobados en la Lista II.

Sin embargo, los participantes en el mercado señalan que el suministro nacional actual de células sigue siendo escaso. Mientras que OPIS estima que la capacidad total de células de la Lista II de la ALMM es de aproximadamente 26,5 GW, los datos del MNRE muestran que la India instaló casi 35 GW de capacidad solar entre abril de 2025 y enero de 2026, lo que deja la disponibilidad de células de la lista por debajo de la tasa de instalación reciente. La capacidad de las células de la Lista II también se sitúa muy por debajo de la capacidad de los módulos de la Lista I, que es de aproximadamente 162 GW. Los participantes en el mercado señalaron que este desajuste podría reducir la oferta de módulos totalmente conformes y elevar las ofertas de módulos nacionales a medida que se acerque la fecha límite.

Por otra parte, la hoja de ruta para 2025-2026 recientemente publicada por la Asociación China de la Industria Fotovoltaica (CPIA) destacó los objetivos de adopción de tecnología y eficiencia hasta 2025 y más allá. Las células TOPCon siguieron siendo la tecnología dominante en 2025, con una cuota de mercado del 87,6 %, mientras que las PERC cayeron al 3 %. Las HJT representaron el 2,6 %, mientras que las XBC aumentaron hasta el 6,7 %, impulsadas por los avances técnicos y la promoción de la industria.

Según el informe, se prevé que la eficiencia media de las células TOPCon de tipo n alcance el 26 % en 2026 y el 26,6 % en 2030. Se espera que las eficiencias de HJT y XBC alcancen el 26,2 % y el 26,8 % en 2026, y que aumenten hasta el 26,7 % y el 27,5 % en 2030, respectivamente.

OPIS, una empresa de Dow Jones, proporciona precios de la energía, noticias, datos y análisis sobre gasolina, diésel, combustible para aviones, GLP/LGN, carbón, metales y productos químicos, así como combustibles renovables y materias primas medioambientales. En 2022 adquirió los activos de datos sobre precios de Singapore Solar Exchange y ahora publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.