El sitio de información solar SolarReviews publicó su encuesta anual, compartiendo los resultados recopilados de un grupo representado principalmente por instaladores solares residenciales, así como instaladores comerciales, proveedores de equipos e instaladores a escala de servicios públicos. SolarReviews cuenta con una calculadora solar que permite a los clientes potenciales tener una visión general de los beneficios de la adición de energía solar a su techo sobre la base de datos personalizados para su área.

Financiación

Con unos costos de financiación más elevados en todo el sector, el 54% de los instaladores estadounidenses declararon que los clientes eran menos propensos a solicitar un préstamo solar durante el año pasado, mientras que las ofertas en efectivo han aumentado. Alrededor del 49% de las ventas realizadas fueron en efectivo, mientras que el 41% fueron préstamos. Los HELOC, los préstamos PACE, los acuerdos de compra de energía y los arrendamientos representaron el 10% de las ventas de energía solar comunicadas.

Los principales proveedores de financiación fueron Credithuman (15%), Mosaic (14%), Sunlight Financial (9%), Dividend (8%) y Clean Energy Credit Union (8%).

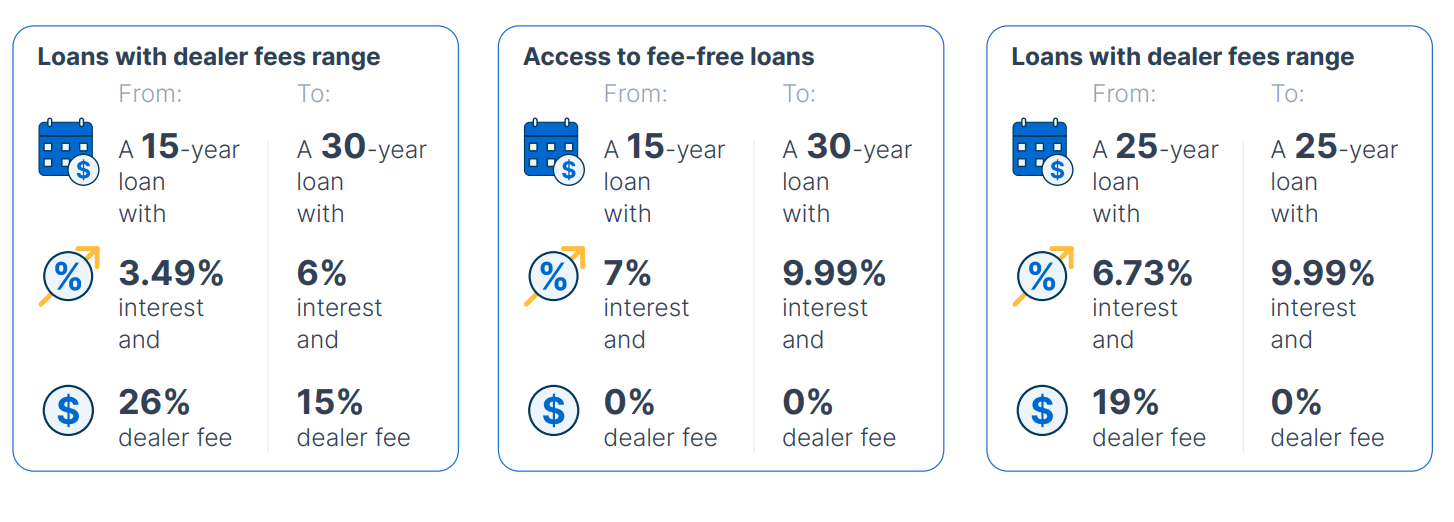

Los préstamos típicos para sistemas prestados variaron ampliamente dependiendo de si se asignaron comisiones de distribuidor. A continuación se muestran los plazos medios.

Imagen: SolarReviews

El encarecimiento de la financiación ha presionado al sector de la energía solar residencial. Cerca de la mitad (49%) de los instaladores afirmaron que la demanda se redujo en 2023 frente a 2022.

En California, donde las tarifas pagadas por la exportación de la producción solar a la red se redujeron en aproximadamente un 80%, alrededor del 69% de los instaladores informaron de un descenso de las ventas en California en 2023 frente a 2022. Sin embargo, el 68% de los instaladores declararon haber incluido baterías de almacenamiento de energía en sus instalaciones solares, aproximadamente el doble de la media nacional. Los instaladores informan de un periodo medio de amortización de ocho años para los sistemas solares con batería, mientras que los sistemas solares independientes tienen un periodo medio de amortización más largo, de unos 10 años.

California no fue el único estado que redujo las tarifas de las exportaciones solares, un proceso conocido como medición neta. Georgia, Arizona, Kansas, Arkansas y Wisconsin registraron un aumento de los sistemas instalados no vinculados a un acuerdo de medición neta.

Los mejores productos

En cuanto a las principales marcas de equipos de energía solar residencial, SolarReviews encuestó a los instaladores basándose en cinco criterios: rendimiento y calidad, reputación de la marca, garantía del producto, precio y disponibilidad del producto en los distribuidores. Basándose en estos cinco criterios, SolarReviews clasificó a Qcells como la marca de paneles de mayor rendimiento.

Los instaladores dijeron que los cinco paneles más utilizados eran Qcells (53%), REC (41%), Canadian Solar (35%), Mission Solar (29%) y JinkoSolar (20%). Alrededor del 19% de los instaladores solares ofrecen una sola marca de paneles, mientras que la mayoría ofrecen opciones alternativas para satisfacer las necesidades de sus clientes.

En cuanto a los inversores, los cinco más utilizados son Enphase (62%), SolarEdge (43%), SMA (23%), Sol-Ark (21%) y Tesla (21%). Tesla dio un notable salto hasta los cinco primeros puestos, consiguiendo una mayor cuota de mercado que Fronius y Generac.

Enphase también aparece como el proveedor de almacenamiento de energía en baterías más utilizado, ofrecido por el 46% de los instaladores. Le siguen Tesla (42%), SolarEdge (35%), FranklinWH (29%) y Fortress Power (18%). SunPower, Generac, LG Energy Solution y HomeGrid también tienen una cuota de mercado considerable.

Mantenimiento

Dado que la energía solar es a menudo una inversión a 25 años, los servicios posteriores a la instalación son una característica crítica en un acuerdo solar. Alrededor del 96% de los instaladores tiene acceso a la monitorización del sistema, mientras que el 63% afirma que comprueba proactivamente las instalaciones de sus clientes al menos una vez al trimestre para asegurarse de que funcionan.

Las razones más comunes para el servicio, en orden, fueron fallos y sustitución del hardware del inversor, problemas de software y configuración del inversor, actualizaciones de software de la batería, correcciones de comunicaciones y monitorización, fugas en el tejado, fallo o sustitución del hardware de la batería, problemas de cableado y paneles rotos o de bajo rendimiento.

«Afortunadamente, cuando se producen problemas, suelen estar cubiertos por algún tipo de garantía, por lo que sólo en el 15% de los casos el cliente debe hacerse cargo de los costos de reparación», afirma SolarReviews.

Perspectivas

El sector de la energía solar residencial espera recuperarse de un 2023 difícil, en el que el crecimiento se vio frenado por los elevados costos de financiación y cambios políticos desfavorables, como la reducción de las tarifas de medición neta.

«Algunas empresas de energía solar todavía se están recuperando de los acontecimientos de 2023. El 22% de las empresas de energía solar dicen que tienen preocupaciones que les hacen no estar seguros de si pueden seguir en el negocio en los próximos seis meses», dijo SolarReviews.

A pesar de esta incertidumbre, los instaladores de energía solar residencial parecen tener buenas perspectivas para 2024. Alrededor del 54% de los instaladores encuestados dijeron que esperan vender más energía solar en 2024, y un 23% adicional dijo que cree que será capaz de mantener el mismo nivel de negocio el próximo año.

En particular, los instaladores encuestados señalaron a pv magazine como el medio de comunicación en el que más confían para noticias y análisis sobre energía solar, con un 52% de respuestas afirmativas. Es el segundo año consecutivo que pv magazine es el medio de comunicación más fiable. Le agradecemos que nos siga leyendo.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.