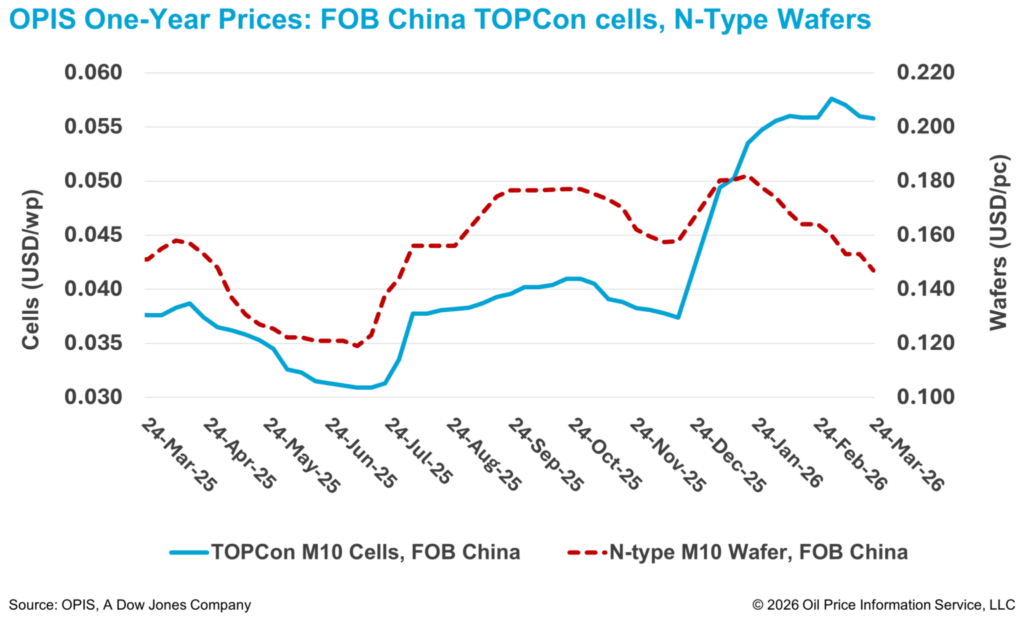

Los precios de las células solares TOPCon M10 de China cayeron por tercera semana consecutiva, siguiendo la tendencia a la baja de los precios del polisilicio y las obleas, materias primas clave, a medida que los costos de producción continuaban disminuyendo. La demanda se mantuvo bajista, y los participantes del mercado seguían evaluando las perspectivas de precios antes de la cancelación, el 1 de abril, del reembolso del impuesto a la exportación de productos solares por parte de China.

Según el informe OPIS Global Solar Markets publicado el 24 de marzo, los precios FOB China de las células TOPCon M10 cayeron un 0,36% semanal hasta 0,0558 dólares/W, con indicaciones más débiles entre 0,0535 y 0,0581 dólares/W. Mientras tanto, los precios FOB China de las obleas M10 tipo n descendieron un 3,92% hasta 0,147 dólares por pieza en el mismo período.

La producción de células solares de China para enero-febrero totalizó alrededor de 98,3 GW, una caída interanual del 7,8%, según la Oficina Nacional de Estadísticas. Analistas de mercado señalaron que los principales fabricantes de células operaron a alrededor del 40% de su capacidad en enero, dejando más de la mitad de la capacidad instalada inactiva. Se indicó que los productores redujeron proactivamente la producción para disminuir inventarios y estabilizar precios.

Además, el aumento en los precios de la pasta de plata en enero comprimió los márgenes y desincentivó una mayor producción, lo que también pudo haber afectado el volumen total, señalaron participantes del sector. Sin embargo, esa presión de costos se ha relajado desde entonces, con una caída de más del 20% en los precios de la plata desde su pico de enero.

Los productores y comerciantes de obleas upstream continuaron reduciendo precios para disminuir inventarios y recuperar liquidez, ejerciendo presión adicional sobre los precios de las obleas, indicó la Asociación de la Industria de Metales No Ferrosos de China (CNMIA).

Por el lado de la demanda, la demanda de instalación en el mercado final se mantuvo débil, mientras que la continua presión sobre los precios de las células afectó la demanda general de obleas, añadió la CNMIA. Los fabricantes de obleas han mantenido una producción normal y actualmente no tienen planes de reducir sus tasas de operación, lo que mantiene una oferta relativamente holgada, agregó el organismo.

Las exportaciones de células, por su parte, aumentaron interanualmente. Un analista de mercado señaló que las exportaciones de células de China totalizaron alrededor de 14 GW en enero y febrero, frente a unos 12,8 GW en el mismo período de 2025, según datos del centro de análisis global Ember.

Si bien los precios de las células continuaron debilitándose, los precios de los módulos mostraron mayor soporte, en parte debido a costos más firmes de los insumos del balance de materiales, según fuentes del mercado. Un fabricante de módulos indicó que los mayores precios del gas natural han encarecido la producción de vidrio solar, mientras que los precios más altos del petróleo están elevando los costos de las películas de encapsulación de etileno-acetato de vinilo (EVA) y elastómero de poliolefina (POE) utilizadas en el ensamblaje de módulos.

Aun así, una fuente del mercado dijo a OPIS que esperan que los precios de los módulos continúen siguiendo los movimientos de los precios de las células, dado que estas representan una parte significativa del costo total de producción de los módulos.

La actividad de compra de módulos en el primer trimestre de 2026 se ha detenido en gran medida en medio de la volatilidad de precios tras una carrera por asegurar pedidos antes de la eliminación del reembolso a la exportación, según fuentes compradoras.

Los participantes del mercado indicaron que algunos compradores creen que el repunte de precios de febrero-marzo probablemente será temporal y podría moderarse en el segundo trimestre de 2026 una vez que se disipe la demanda adelantada.

OPIS, una empresa de Dow Jones, proporciona precios de energía, noticias, datos y análisis sobre gasolina, diésel, combustible para aviación, GLP/NGL, carbón, metales y productos químicos, así como combustibles renovables y commodities ambientales. Adquirió activos de datos de precios de Singapore Solar Exchange en 2022 y actualmente publica el informe semanal OPIS APAC Solar.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.