La industria solar estadounidense instaló 43,2 GW de capacidad en 2025, según el nuevo informe «Solar Market Insight 2025 Year in Review» (Panorama del mercado solar: Resumen del año 2025) de la Asociación de Industrias de Energía Solar (SEIA) y Wood Mackenzie.

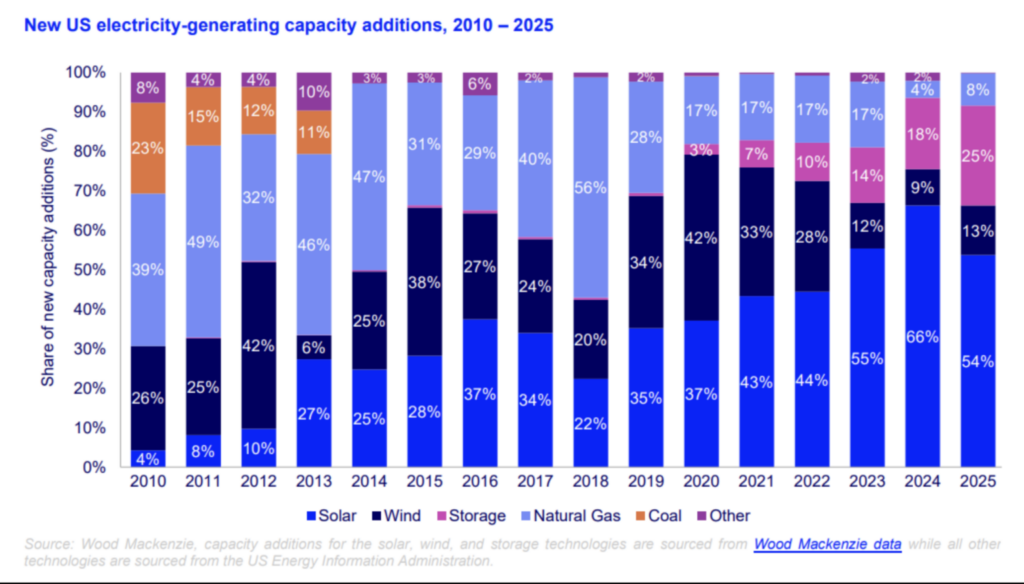

Estas incorporaciones hicieron que la energía solar representara el 54 % de toda la nueva capacidad de generación de electricidad de Estados Unidos, manteniendo su posición como la tecnología número uno por quinto año consecutivo. En total, la energía solar, la eólica y el almacenamiento representaron el 92 % de toda la nueva capacidad de generación.

Aunque las instalaciones anuales de capacidad solar siguen siendo elevadas, los volúmenes totales de instalación se redujeron un 14 % en comparación con los niveles de 2024. El informe afirma que esta desaceleración se debió a una caída masiva de las instalaciones a escala industrial, concentrada íntegramente en el cuarto trimestre, durante el cual las instalaciones se redujeron un 40 % con respecto al trimestre anterior.

Este descenso se vio agravado por la aprobación de la Ley One Big Beautiful Bill Act (OBBBA), que, según el informe, llevó a los promotores a reevaluar sus proyectos en cartera y a retrasar las fechas de puesta en marcha hasta el periodo 2026-28.

A pesar de la reducción de la capacidad añadida durante el año y de las previsiones de un crecimiento moderado de las instalaciones en la próxima década, la SEIA y Wood Mackenzie afirman que la industria solar estadounidense mantendrá su posición de liderazgo.

«Está claro que la energía solar seguirá siendo la fuente dominante de nueva capacidad energética en Estados Unidos, incluso aunque la generación de gas siga creciendo», afirma Michelle Davis, directora de energía solar de Wood Mackenzie y autora principal del informe. «El fuerte crecimiento de la demanda, combinado con el aumento de los costos de las nuevas plantas de gas, permitirá que la energía solar siga siendo competitiva, incluso sin créditos fiscales».

Rendimiento y precios

Las instalaciones en el segmento de gran escala disminuyeron un 16 % en 2025 en comparación con el año anterior, con 34,7 GW instalados. El informe revela que los precios a gran escala aumentaron un 11 % para las instalaciones que utilizan soportes de inclinación fija y un 14 % para los seguidores de un solo eje. Los aumentos se debieron en gran medida al incremento del costo de los componentes estructurales y eléctricos, así como a un aumento del 35 % en los gastos generales y el margen de ingeniería, adquisición y construcción (EPC), ya que las empresas se comprometen a realizar proyectos programados para cumplir con los próximos plazos de seguridad y créditos fiscales.

Los volúmenes residenciales experimentaron un ligero descenso y los precios se mantuvieron relativamente estables con respecto al año anterior. El informe atribuye estos resultados a dos factores principales: las empresas no tuvieron tiempo suficiente para reaccionar ante los cambios de la OBBBA que eliminaron los créditos fiscales de la Sección 25D a finales de año, y la escasez de equipos solares y los retrasos en las entregas obstaculizaron las cifras finales de instalación, a pesar del aumento de las ventas y de la actividad de concesión de permisos.

Los precios de la energía solar comercial aumentaron un 10 % y las instalaciones crecieron un 6 % interanual, ya que la cartera de proyectos de medición neta heredados (NEM 2.0) de California siguió entrando en funcionamiento en 2025.

Las instalaciones de capacidad solar comunitaria disminuyeron un 25 % en comparación con 2024, ya que las tasas de instalación en Maine y Nueva York se ralentizaron y ningún programa nuevo impulsó el crecimiento.

Previsiones y tendencias

De cara al futuro, Wood Mackenzie prevé un periodo prolongado de volúmenes de instalación relativamente estables al menos hasta 2036. Aunque se espera que los volúmenes repunten hasta situarse ligeramente por encima de los 43 GW en 2026, el informe prevé que el sector no volverá a superar ese volumen hasta 2033.

La previsión incluye escenarios altos y bajos que tienen en cuenta los posibles efectos de la claridad (o la falta de ella) en las directrices sobre las entidades extranjeras de interés (FEOC), las estrategias de refugio fiscal, los aranceles comerciales y la reforma de los permisos.

Gráfico que muestra los escenarios altos y bajos junto con el caso base para los próximos 10 años de adiciones de capacidad solar.

Imagen: Wood Mackenzie

Las estimaciones tienen en cuenta los posibles efectos de los cambios en las políticas y los factores económicos, que según los autores podrían hacer que las instalaciones solares de EE. UU. oscilaran un 11 % por encima o por debajo del caso base en los próximos 10 años, con un aumento de hasta 56 GW en el escenario alto o una caída de 55 GW en el escenario bajo.

El informe señala que los segmentos solares distribuidos son especialmente sensibles a estos cambios en los costos y las políticas, mostrando una variación del 23 % al 28 % entre los escenarios altos y bajos durante la próxima década. Las previsiones para la energía solar a escala industrial varían solo entre un 6 % y un 7 % debido a la mayor «inercia» de los grandes proyectos en tramitación, las cadenas de suministro de equipos y las restricciones de interconexión existentes.

A nivel estatal, Texas volvió a liderar el país en volumen de instalación, con una adición de alrededor de 11 GW de nueva capacidad solar en 2025, lo que aproximadamente igualó el total del estado de los dos años anteriores.

California ocupó el segundo lugar con 4.7 GW de capacidad adicional, mientras que Indiana pasó del décimo lugar en 2024 al tercero en 2025, con 3 GW instalados.

En total, 11 estados establecieron nuevos récords anuales de instalación en 2025 y 12 estados añadieron más de 1 GW de nueva capacidad solar. El informe reveló que más de dos tercios de toda la capacidad solar instalada en 2025 se construyó en estados ganados por el presidente Trump.

En total, 11 estados establecieron nuevos récords anuales de instalación y 12 estados añadieron más de 1 GW de nueva capacidad. Entre los estados con mayor despliegue se encuentran Texas, Indiana, Florida, Arizona, Ohio, Utah y Arkansas.

Hitos en la fabricación

El informe calificó 2025 como «un año monumental para la industria manufacturera solar de EE. UU.», señalando específicamente un aumento del 50 % en la fabricación de módulos, junto con una expansión significativa de la capacidad de células y la primera capacidad de obleas en el país desde 2016.

Con la nueva capacidad de obleas alimentada por polisilicio de origen nacional, Estados Unidos tiene ahora la capacidad de producir todos los componentes principales de la cadena de suministro solar.

A pesar de estos avances positivos, el informe señala que la producción real de estas instalaciones sigue estando considerablemente por debajo de la demanda interna, y señala que siguen existiendo «incertidumbres críticas» en las orientaciones sobre las restricciones a la influencia de la FEOC, lo que provoca una continua incertidumbre en el mercado.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.