EnergySage publicó el jueves su informe sobre el mercado de la electrificación doméstica en el segundo semestre de 2025, en el que revela cómo la inminente expiración de la deducción fiscal para la energía solar residencial reconfiguró el mercado solar residencial de EE. UU. y provocó un aumento del 205 % en la participación de los propietarios de viviendas con los instaladores solares en la plataforma.

La empresa afirma que el aumento de la participación se debió a la aprobación en julio de 2025 de la Ley One Big Beautiful Bill Act (OBBBA), que eliminó la deducción fiscal federal del 30 % para los sistemas solares residenciales adquiridos e instalados después del 31 de diciembre de 2025, en virtud del artículo 25D del código fiscal.

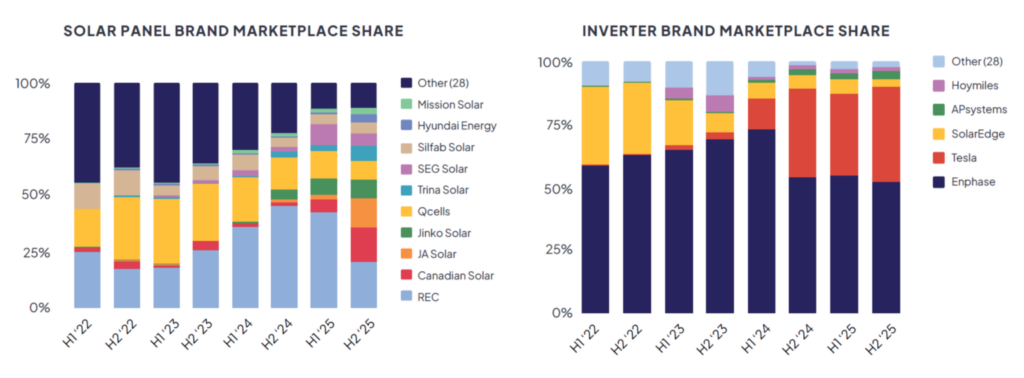

Esto provocó varios cambios en el comportamiento de los clientes y los instaladores, incluida una importante reorganización del porcentaje de cuota de mercado de varios fabricantes de paneles solares, ya que los instaladores se apresuraron a comprar cualquier equipo disponible para completar las instalaciones antes de la fecha límite de fin de año.

EnergySage indicó que el precio medio en su mercado durante la segunda mitad de 2025 fue de 2,49 dólares/W, y que el tamaño medio de los sistemas fue de 11,8 kW.

Es importante señalar que el informe indica que la mayoría de los instaladores informaron de que habían completado su capacidad anual en octubre de 2025, lo que provocó que los plazos de amortización pasaran de 7,4 años en el tercer trimestre a 10,4 años en el cuarto trimestre.

Los datos del informe semestral, extraídos de millones de puntos de datos a nivel de transacción de los compradores de la plataforma EnergySage entre julio y diciembre de 2025, también revelaron descensos en la instalación de baterías de almacenamiento y cambios en el mercado de financiación de préstamos solares.

Diversidad del mercado

Las restricciones de suministro introducidas por la prisa por instalar sistemas antes de fin de año obligaron a los instaladores y a los propietarios de viviendas a dar prioridad al inventario disponible sobre las especificaciones ideales, lo que dio lugar a una mayor variedad de fabricantes de paneles solares con una cuota de mercado significativa.

Concretamente, la proporción de instalaciones que utilizaban módulos REC y Qcells disminuyó a medida que marcas como Canadian Solar y JA Solar aumentaban su representación en el mercado.

La potencia media de los paneles también se redujo, y se eligieron paneles de entre 430 W y 440 W para el 30 % de las instalaciones (frente al 8 % del semestre anterior), mientras que la cuota de instalaciones que utilizaban paneles de entre 450 W y 460 W cayó del 33 % al 26 %.

La cuota de mercado de los distintos fabricantes de inversores y baterías no experimentó los mismos cambios, ya que Enphase y Tesla mantuvieron su posición dominante en estas áreas.

Sin embargo, la cuota de mercado de los proveedores de financiación sí mostró una mayor diversidad, ya que el mercado se repartió entre una amplia variedad de prestamistas específicos del sector solar, junto con cooperativas de crédito y bancos tradicionales.

Anexo de almacenamiento

El informe también destacó una disminución en el anexo de baterías, mostrando que la tasa nacional cayó del 41 % al 38 % en la segunda mitad de 2025. Esta caída fue más pronunciada en los mercados de almacenamiento de alto valor.

La tasa de anexo de California cayó del 79 % al 71 %, la de Texas del 61 % al 53 % y la de Hawai del 100 % al 85 %.

EnergySage atribuyó esta reducción en la conexión de sistemas de almacenamiento a que los instaladores y los propietarios de viviendas se apresuraron a completar instalaciones más sencillas, solo solares, antes de la fecha límite del 31 de diciembre para asegurarse los incentivos que expiraban. La empresa afirmó que el interés de los consumidores por el almacenamiento se mantuvo estable, lo que sugiere que la caída representa una adopción diferida y crea una importante oportunidad de modernización en el futuro.

Esta tendencia contrasta fuertemente con las cifras anunciadas recientemente por Sunrun. En su informe de resultados del cuarto trimestre, la empresa señaló una tasa récord de conexión de almacenamiento del 71 % en las nuevas instalaciones. Sin embargo, Sunrun instala principalmente sistemas propiedad de terceros (TPO), para los que siguen estando disponibles los créditos fiscales federales.

La diferencia en la adopción inmediata del almacenamiento para los sistemas comprados en efectivo podría indicar una creciente disposición de los propietarios a suscribirse a programas de baterías como servicio o de centrales eléctricas virtuales (VPP) en el futuro.

Por ejemplo, una VPP solo con baterías recientemente anunciada por SOLRITE Energy permite a los propietarios de viviendas de Texas, con o sin paneles solares en el tejado, instalar una batería doméstica y pagar una cuota mensual de 20 dólares, además de una tarifa de 12 centavos por kWh. Del mismo modo, Base Power ofrece a los residentes de Texas un plan de energía minorista que incluye una batería in situ.

Electrificación integral del hogar

Por primera vez, la 22.ª edición del informe EnergySage ha ido más allá de la energía solar y el almacenamiento para analizar la electrificación integral del hogar, incluyendo la recarga de vehículos eléctricos y las bombas de calor.

Los resultados indican un cambio en el comportamiento de los consumidores, ya que los propietarios de viviendas se alejan cada vez más de lo que EnergySage denomina productos de energía limpia «de un solo punto» para adoptar una estrategia de gestión energética más holística e integral del hogar.

Una encuesta realizada a instaladores de cargadores de vehículos eléctricos reveló que solo el 30 % de ellos obtiene más del 50 % de sus ingresos comerciales únicamente de los cargadores, lo que demuestra que los contratistas se están posicionando para el crecimiento de la electrificación integrada.

Una encuesta realizada a propietarios que han utilizado la plataforma EnergySage para comprar bombas de calor reveló una fuerte intención de compra, ya que el 67 % de los propietarios afirmó que definitivamente prefiere una bomba de calor a otras opciones de climatización. Los encuestados mencionaron los costos iniciales, el ahorro energético a largo plazo y las cualificaciones de los instaladores como las tres prioridades más importantes en su búsqueda, por encima de los incentivos gubernamentales y el impacto medioambiental.

Tendencias para 2026

De cara al futuro, el sector está entrando en una nueva fase marcada por el panorama de los créditos fiscales posteriores a la Sección 25D.

Dado que el sector residencial se enfrenta a nuevos plazos, el 4 de julio de 2026 para los proyectos solares a largo plazo y el 31 de diciembre de 2027 para instalar proyectos no cubiertos por las normas de salvaguardia, EnergySage prevé que el sector podría ver «un mercado que prioriza la rapidez sobre las especificaciones», similar al espectacular aumento de la participación.

Esto se ajusta a las tendencias generales del mercado solar residencial previstas para 2026. Con la expiración del crédito fiscal a la inversión residencial 25D para los sistemas adquiridos, se espera que el mercado se incline en gran medida hacia modelos TPO, como los arrendamientos y los acuerdos de compra de energía prepagada, que siguen reuniendo los requisitos para obtener créditos fiscales comerciales.

Miles de nuevos hogares solares que aplazaron la instalación de baterías a finales de 2025 son ahora candidatos idóneos para la modernización de sus sistemas de almacenamiento, pero EnergySage afirma que las normas que restringen la elegibilidad para el crédito fiscal de los productos fabricados con la ayuda de entidades extranjeras de interés (FEOC) pueden provocar una mayor volatilidad de los precios.

Además, 2026 se perfila como un año importante para el mantenimiento de los sistemas. A medida que aumenta el número de instalaciones solares antiguas y que las oleadas de quiebras de instaladores dejan huérfanos a algunos propietarios de sistemas, crece la demanda de empresas especializadas en el mantenimiento y la actualización de los sistemas existentes. Los datos de EnergySage muestran que casi el 51 % de los instaladores solares afirman que ahora realizan regularmente el mantenimiento de instalaciones solares que no han instalado ellos, y otro 40 % afirma que lo hace ocasionalmente.

Los informes completos sobre los mercados de la energía solar, el almacenamiento y la electrificación doméstica se pueden consultar en el sitio web de EnergySage.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.