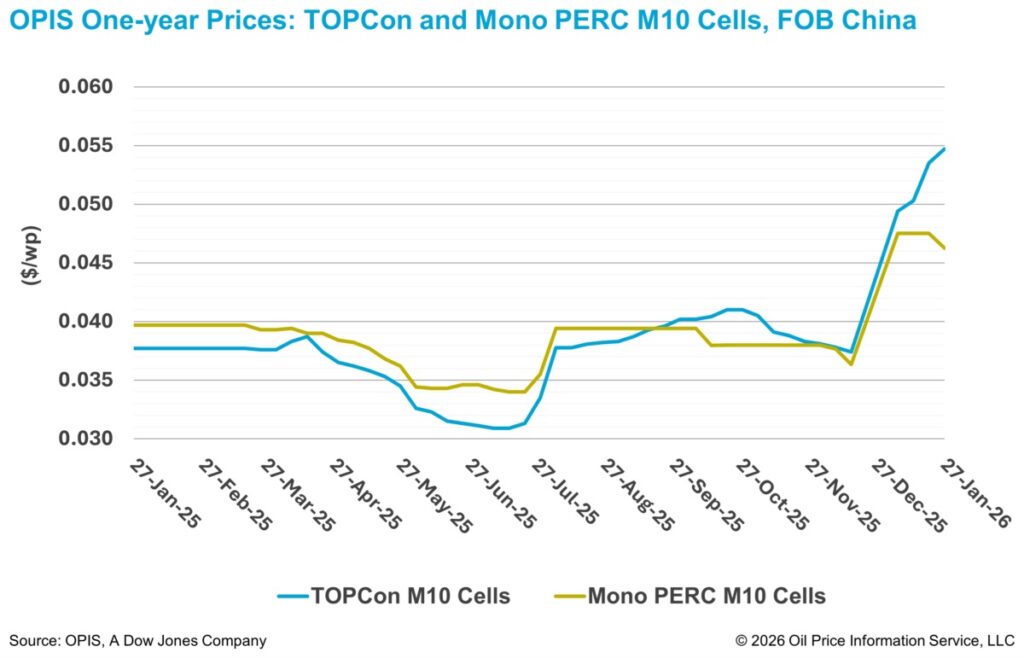

Los precios de las células TOPCon de China subieron por cuarta semana consecutiva, impulsados por el aumento de los costos de producción debido al alza de los precios de la plata y los debates en curso sobre la eliminación de las bonificaciones fiscales a la exportación. Por el contrario, los precios de las células PERC bajaron en medio de una demanda cada vez más débil, debido al continuo cambio tecnológico de la industria hacia las células TOPCon, según fuentes del sector.

Según el informe OPIS Global Solar Markets Report publicado el 20 de enero, los precios de las células TOPCon M10 chinas se valoraron un 2,24 % más en la semana, a 0,0547 dólares/W franco a bordo (FOB) en China. Por su parte, las células Mono PERC M10 FOB China cayeron un 2,53 % hasta los 0,0463 dólares/W durante el mismo periodo.

Los precios de la plata han subido hasta alcanzar máximos históricos, con un aumento de más del 40 % en lo que va de año, impulsados por el aumento de la demanda industrial y el incremento de los flujos de inversión. La evolución de la política china también ha endurecido aún más el mercado, ya que las autoridades han introducido restricciones a la exportación de plata hasta 2027.

En el nuevo marco, solo 44 empresas autorizadas pueden exportar plata en virtud de un sistema de licencias basado en cuotas, que exige a los exportadores obtener la autorización para los envíos al extranjero.

Fuentes del mercado afirman que los precios de la plata se han convertido en una variable clave para la fijación de precios de las células, ya que la plata representa ahora uno de los componentes de mayor costo en la fabricación de células TOPCon. Varias fuentes señalan que, incluso si los precios upstream se suavizan a partir del segundo trimestre de 2026, es poco probable que los precios de las células y los módulos retrocedan a los niveles de 2025 si los precios de la plata se mantienen elevados.

Desde principios de este año, los precios de las células TOPCon OPIS downstream han subido un 46 %, mientras que los precios de los módulos TOPCon han subido casi un 35 %. Los aumentos de los costos upstream han sido más modestos, con un aumento del 0,15 % en el OPIS China Mono Premium —la evaluación de OPIS para el polisilicio de grado mono utilizado en la producción de lingotes de tipo N— y un aumento de alrededor del 13 % en los precios de las obleas de tipo N durante el mismo periodo.

Esta semana, los segmentos de polisilicio y obleas upstream mostraron los primeros signos de debilidad, con un descenso del 2,34 % y del 2,20 % en el OPIS China Mono Premium y las obleas M10 de tipo N, respectivamente. Por el contrario, los módulos TOPCon FOB China siguieron subiendo un 3,48 % durante el mismo periodo.

Según la Asociación China de la Industria de Metales No Ferrosos (CNMIA, por sus iniciales en inglés), la confianza en el segmento de las obleas se mantuvo cautelosa esta semana, con los actores de las fases iniciales y finales del proceso en un punto muerto. A pesar de las continuas subidas de precios de las células y los módulos, impulsadas por los cambios en la política de devolución de impuestos a la exportación y el aumento de los precios de la plata, las subidas de precios aún no se han transmitido de forma efectiva a las fases iniciales del proceso.

La CNMIA señaló que la demanda final interna sigue siendo débil y que, bajo la presión de los costos, los fabricantes de células se muestran cada vez más reacios a aceptar obleas de alto precio, lo que se traduce en pocos pedidos de adquisición de obleas.

Dado que es poco probable que la demanda descendente se recupere de forma significativa antes del Año Nuevo Lunar y que los precios del polisilicio muestran signos de debilitamiento, se espera que el mercado de las obleas se mantenga débil a corto plazo, añadió la asociación.

Fuentes del mercado descendente añadieron que el aumento de los costos de producción, junto con la débil demanda de módulos por parte de los usuarios finales, podría limitar los niveles de producción de células a largo plazo.

Los analistas de mercado han pronosticado anteriormente que la demanda de instalaciones en China caerá más de un 20 % en 2026, tras la transición de las tarifas reguladas a un mecanismo de fijación de precios de la electricidad basado en el mercado. Además, la prevista eliminación de las devoluciones de impuestos a la exportación podría lastrar la demanda exterior, lo que reforzaría las perspectivas bajistas de la demanda de células a finales de este año, según las fuentes.

OPIS, una empresa de Dow Jones, proporciona precios de la energía, noticias, datos y análisis sobre gasolina, diésel, combustible para aviones, GLP/GNL, carbón, metales y productos químicos, así como combustibles renovables y materias primas medioambientales. En 2022 adquirió los activos de datos sobre precios de Singapore Solar Exchange y ahora publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.