Uma demanda inesperadamente baixa na China afetou o estado recente da cadeia de suprimentos. Parece que o quarto trimestre do ano pode não corresponder às expectativas, com apenas 29,8 GW de demanda global, o que é semelhante ao nível do segundo trimestre. E é possível que o mercado sofra ainda mais do que no segundo trimestre se a demanda continuar lenta. No meio da incerteza, os fabricantes de módulos estão oferecendo cotações recordes para garantir pedidos e manter as taxas de utilização.

Os preços dos módulos PERC mono atingiram consistentemente novos mínimos na China desde julho. Desde a publicação dos resultados do leilão, o preço dos módulos mono PERC caiu para RMB 1,75-1,82 / W ($0,22-0,28 / W). Esses níveis de preços causaram ondulações nos mercados fora da China. As cotações dos fabricantes de módulos chineses para módulos PERC monofásicos permaneceram estáveis em $0,25-0,26 / W durante o terceiro trimestre, mas recentemente caíram para $0,23-0,24 / W para os principais módulos de 390-400 W no próximo ano. Como a estagnação do mercado pode continuar durante o quarto trimestre, os preços no mercado externo deverão diminuir ainda mais.

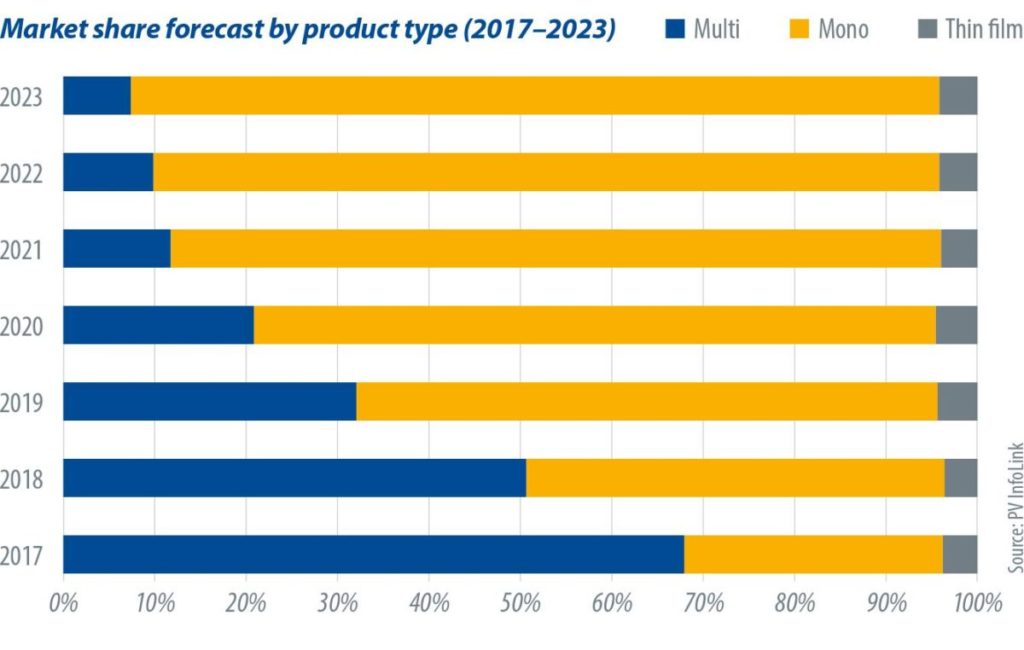

Para garantir mais pedidos, os fabricantes de módulos reduziram significativamente os preços, aumentando a potência dos módulos pelo mesmo nível de custo. Isso eliminou as diferenças de preço entre os módulos de alta eficiência de 400-405 W e os principais módulos de 390 W para o próximo ano. Diante de preços competitivos e produção de energia, as bolachas maiores se tornaram o melhor atalho para melhorar a competitividade. Conforme planejado, as bolachas mono quadradas de 158,75 mm (G1) serão usadas em geral no próximo ano. Enquanto isso, alguns fabricantes estão acelerando seus esforços de pesquisa e desenvolvimento de bolachas mono de 166 mm (M6) para aumentar ainda mais a potência de saída.

A redução nos preços dos módulos mono-Si e as melhorias na potência de saída estão aumentando a diferença entre mono e produtos múlticristalinos. A partir de 72 células, por exemplo, a potência dos módulos mono-Si alcançará 390-400 W, enquanto a potência dos módulos multi-Si é mantida na faixa de 340-345 W, mesmo na forma de bolachas maiores e desenhos de meia célula. Em outras palavras, a diferença de preço pode permanecer dentro de US$ 0,03 / W, apesar de uma diferença de 50 W entre os dois produtos. Graças à boa relação preço / desempenho, os módulos mono PERC são diferenciados dos módulos multi-Si. A demanda por produtos multi-Si despencou em outubro, e os preços das células multi-Si caíram para um nível recorde. O preço médio de mercado estava abaixo de US$ 0,1 / W no final de outubro.

O impacto da espiral de preços descendentes no segmento de células está se expandindo para os fornecedores de bolachas e polissilício, e os preços dos módulos multi-Si, que estão estagnados há muito tempo, podem cair novamente. Apesar da tendência da queda nos preços, a demanda por produtos multi-Si mal se recuperará no próximo ano, devido à maior diferença em watts. Os produtos cast mono, que atingiram a produção comercial este ano, podem enfrentar desafios com o comportamento dos preços após a queda dos preços das bolachas mono-Si no próximo ano. A participação no mercado mundial de produtos multi-Si deve cair para menos de 20%.

Em contraste com a menor demanda chinesa no último trimestre, a demanda no primeiro semestre de 2020 pode ser maior do que o esperado devido a atrasos nos projetos. Com a probabilidade da demanda externa aumentar marginalmente, a demanda global deverá atingir 131,5 GW em 2020, 13 GW a mais do que em 2019.

A China continuará sendo o maior mercado solar no próximo ano, enquanto os Estados Unidos e a Índia devem crescer continuamente. Quanto aos mercados emergentes, vários projetos de larga escala no Oriente Médio começarão a ser construídos no próximo ano, e alguns deles serão projetos bifaciais. Como os Emirados Árabes Unidos e a Arábia Saudita se unirão ao clube GW no próximo ano, o mercado do Oriente Médio deverá crescer 2 GW.

Apesar da demanda crescente, o aumento da capacidade de fabricação em toda a cadeia de suprimentos excede o crescimento do mercado. A capacidade de produção de bolachas e células Mono-Si excederá 30 GW em 2020, o que deixará o setor com o maior excesso de capacidade na cadeia de suprimentos. No próximo ano, o mercado passará por constantes mudanças e monopolização.

Corrine Lin, Analista jefe de PVInfoLink

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.