A Agência Internacional de Energia (IEA) lançou na terça-feira o World Energy Outlook para 2040. Enquanto a agência diz que não quer prever o futuro, mas fornecer uma maneira de explorar diferentes futuros possíveis, não se pode escapar do fato de que os formuladores de políticas em todo o mundo consultarão este relatório para ajudar a moldar suas agendas de energia.

O que é bastante assustador, considerando que a AIE não só prevê um futuro em que o carvão, petróleo e gás continuarão a desempenhar um papel importante em todos os cenários, mas também, ao mesmo tempo, acredita que as emissões de dióxido de carbono estão aumentando (1,6% em 2017), «após três anos de níveis mantidos» e que é susceptível de continuar a subir «em uma tendência de subida lenta até 2040,» um caminho «não em sintonia com o que o conhecimento científico diz que será necessário para lidar com as mudanças climáticas «.

Segurando um espelho

Em geral, a AIE identificou quatro cenários energéticos para 2040: o Cenário de Políticas atuais (CPS), que não reflete nenhuma mudança nas políticas atuais; o Cenário de Políticas novs (NPS), que engloba políticas e objetivos anunciados; o Cenário de Desenvolvimento Sustentável (SDS), que visa atingir os objetivos climáticos e fornecer acesso universal à energia limpa e ao ar; e o cenário futuro da eletricidade (FiES), que imagina o papel cada vez mais importante do setor elétrico.

«Nenhuma dessas estradas potenciais está predestinada; tudo é possível. As ações tomadas pelos governos serão decisivas para determinar qual caminho seguiremos «, escreve o diretor executivo da AIE, Fatih Birol.

O cenário principal da agência, o Cenário de Políticas novas, «é um espelho das ambições dos líderes políticos em todo o mundo, hoje». No entanto, Birol adverte que não devemos subestimar a «necessidade e potencial para melhorar estes aspectos» para oferecer um futuro energético mais seguro, acessível e sustentável. A mensagem principal é que «as decisões tomadas pelos governos desempenharão um papel fundamental nesse sentido», diz ele.

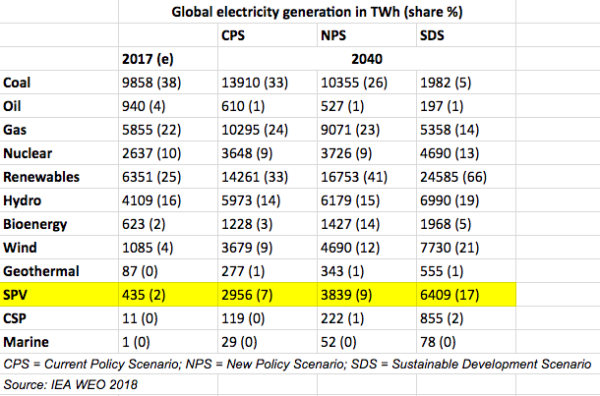

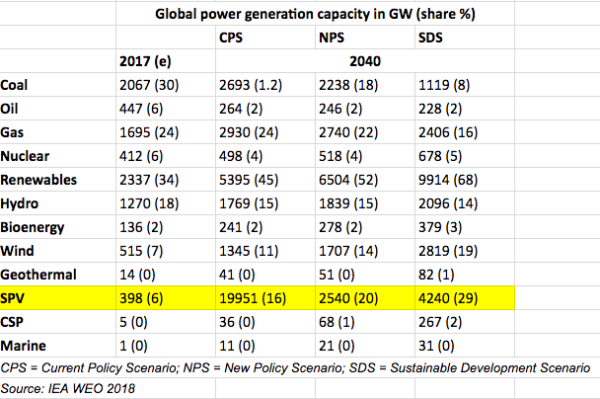

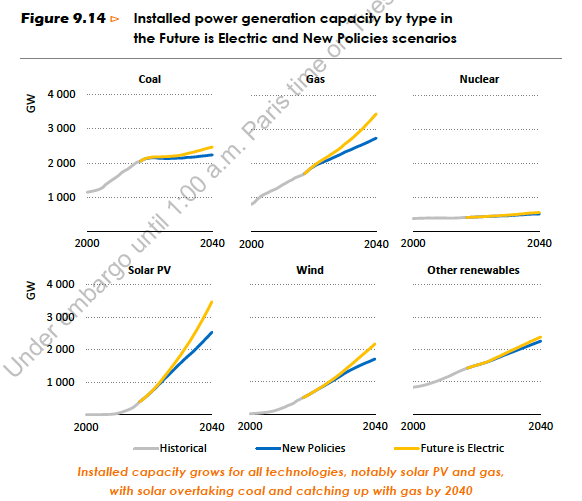

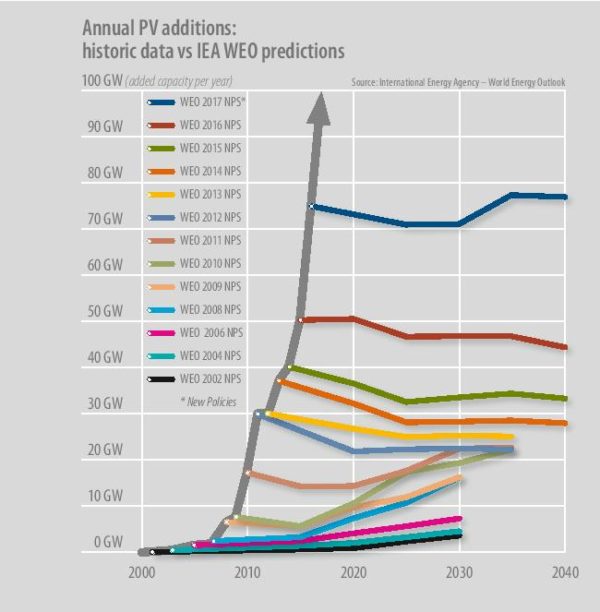

Em uma nota relativamente positiva, a AIE descobre que em cada cenário, a capacidade de energia solar fotovoltaica ultrapassará a de todas as outras energias, exceto gás, até o ano de 2040. Em seu cenário NPS, ela ultrapassará o vento antes de 2025, para a usina hidrelétrica em 2030, para o carvão antes de 2040; e em sua previsão mais extravagante – FiES – a solar atingirá o gás em 2040.

Embora seja uma boa notícia, não se deve esquecer que a AIE e bem conhecida por subestimar o crescimento da energia solar e renovável. Em janeiro, Auke Hoekstra, consultor sênior em mobilidade elétrica na Universidade de Tecnologia em Eindhoven, criticou a AIE por suas projeções sobre a fotovoltaica estarem incorretas ano após ano.

Demanda em mudança

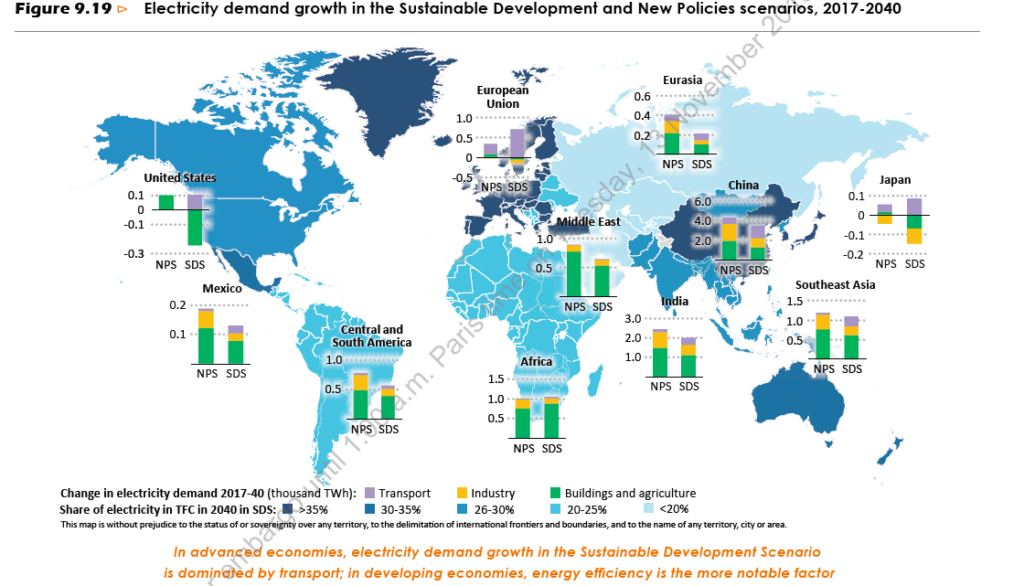

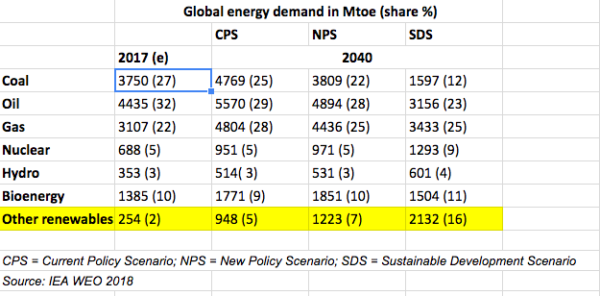

Em seu cenário SDS, a demanda global de energia permanecerá no nível atual, com um forte aumento na eletrificação e o uso direto de fontes renováveis em aquecimento e mobilidade. No entanto, no NPS, a demanda está projetada para crescer em mais de um quarto graças ao aumento das receitas e ao adicional de 1,7 bilhão de pessoas no planeta.

Distanciando-se da Europa e da América do Norte (em 2000, foi dito que essas regiões foram responsáveis por mais de 40% da demanda de energia global), a demanda na Ásia vai chegar a esse número em 2040. A queda no preço da energia renovável, a digitalização e o crescente papel da eletricidade são os motores dessa mudança.

Uma transformação «dramática» na eletricidade está ocorrendo, o que leva a AIE a incluir um relatório especial sobre o setor e a introduzir a nova previsão do FiES.

A agência explica que a eletricidade está se tornando cada vez mais o «combustível de escolha» em economias que dependem mais de indústrias, serviços e tecnologias digitais mais leves. Sua participação no consumo final global se aproxima de 20% e espera-se que aumente. Com esse crescimento, questões como segurança cibernética e flexibilidade do sistema são cada vez mais relevantes.

«O apoio às políticas e a redução dos custos de tecnologia estão levando a um crescimento rápido em fontes de geração renováveis variáveis, o que coloca o setor elétrico na vanguarda dos esforços da redução de emissões, mas exige que todos o sistema funcione de maneira diferente para garantir um suprimento confiável «, escrevem os autores do relatório.

Em uma pequena notícia positiva, a AIE considera que, pela primeira vez, o número de pessoas sem acesso a eletricidade caiu abaixo de um bilhão em 2017. Apesar disso, a lacuna entre os objetivos de progresso e clima permanece enorme. No cenário NPS, mais de 700 milhões de pessoas continuam sem acesso à eletricidade em 2040, principalmente na África Subsaariana, enquanto espere um «lento» progredir longe de biomassa sólida como combustível para cozinhar.

LCOE: limitado, mas ainda útil

Apesar das limitações que levaram a AIE a desenvolver sua nova métrica de VALCOE, ela afirma que o LCOE ainda é uma ferramenta importante, pois é fácil de calcular e pode fornecer uma boa comparação.

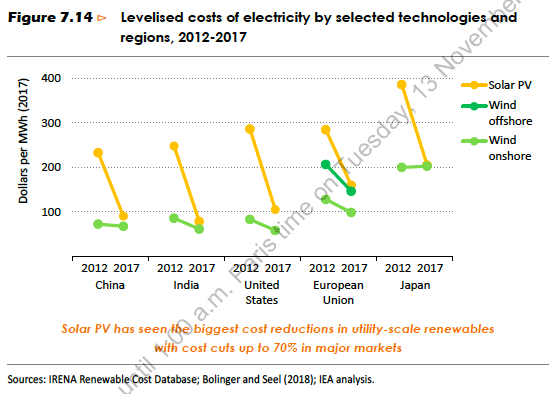

Em geral, a agência diz que a média global de energia fotovoltaica e eólica do LCOE em terra «diminuiu substancialmente», em 65% e 15%, respectivamente, nos últimos cinco anos.

Devido a diferentes fatores, como custos de mão-de-obra, disponibilidade de terras e processos de licenciamento, o LCOE varia muito de uma região para outra. A AIE considera que a China e a Índia são as duas regiões com o menor custo, «combinando os melhores custos médios de capital em sua classe com bons recursos, enquanto a União Europeia tem um custo médio mais alto devido a seus recursos solares relativamente pobres «.

Ela acrescenta: «Os Estados Unidos e o Japão têm custos médios de capital significativamente maiores para novos projetos, mas estes são moderados nos Estados Unidos por recursos de alta qualidade».

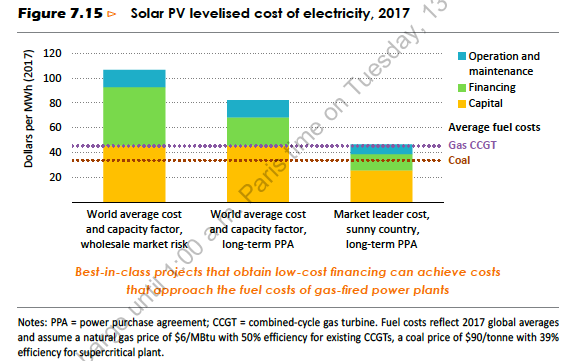

Embora não seja diretamente comparável ao LCOE, porque se diz que os melhores projetos do gênero com baixos custos de financiamento podem atingir custos até 60% menores do que a média global do LCOE, a energia solar atingiu preços recordes nos últimos leilões, como US $ 24 / MWh nos Emirados Árabes Unidos, US $ 27 / MWh na Índia, US $ 20 / MWh no México e US $ 18 / MWh na Arábia Saudita.

A redução dos custos iniciais de investimento e a melhoria do desempenho, incluindo a maior eficiência dos módulos e rastreadores solares, são citados como os principais impulsionadores da diminuição dos custos da energia fotovoltaica.

Especificamente, a AIE considera que os custos médios de capital no mundo diminuíram quase 70% desde 2010 para US $ 1.300 / kW para projetos de escala média em 2017, enquanto os custos médios de energia solar fotovoltaica de menor escala, tais como projetos de coberturas, diminuíram 40-80% desde 2010, embora se diga que eles ainda são 20-60% mais caros do que os projetos de grande escala na maioria das regiões.

«Os menores custos iniciais de capital foram registrados na Alemanha (US $ 1.090 / kW), Índia (US $ 1.125 / kW) e China (US $ 1.130 / kW)», escrevem os autores do relatório.

Em geral, a AIE considera que a energia fotovoltaica está se tornando uma das opções de menor custo para produzir eletricidade. E enquanto o emparelhamento com armazenamento aumenta o LCOE, seu valor continua aumentando, pois ajuda a facilitar a integração nos sistemas de energia existentes.

O armazenamento

Falando de armazenamento, nenhuma perspectiva de energia valeria o preço do papel em que está escrito se não incluísse uma visão geral do mercado de armazenamento.

Com a crescente importância do setor elétrico e o aumento da participação de energia renovável, o armazenamento também desempenha um papel cada vez mais importante no mix energético. No entanto, seu valor e função dependem, em grande parte, de onde é implementado, seu tamanho e condições de mercado.

Com 153 GW, o armazenamento de energia hidrelétrica por bombeamento representa 2% da capacidade de geração de energia global e compreende a maior parte da capacidade de armazenamento de eletricidade. No entanto, o mercado de tecnologias de armazenamento de baterias mais descentralizadas está crescendo rapidamente. A atual capacidade instalada dessas outras tecnologias combinadas soma cerca de 4 GW.

Diz-se que a capacidade instalada triplicou em menos de três anos, principalmente devido à adoção de baterias de íons de lítio, que representam pouco mais de 80% do total, segundo a AIE. Ele acrescenta: «O armazenamento de baterias em pequena escala, em particular, está progredindo e 45% do aumento anual pertence ao setor de BTM. A grande maioria dos sistemas solares off-line já inclui uma unidade de armazenamento «.

Em seu cenário NPS, a agência prevê que a Europa, o México, a Índia e a China exigirão um «grau de flexibilidade nunca antes visto nesta escala». Nesse cenário, os custos da bateria diminuirão rapidamente e poderão se tornar cada vez mais competitivos com o gás.

Apesar disso, espera-se que as usinas convencionais continuem a ser a principal fonte de flexibilidade para o sistema, de acordo com a AIE, com o apoio de novas interconexões e armazenamento.

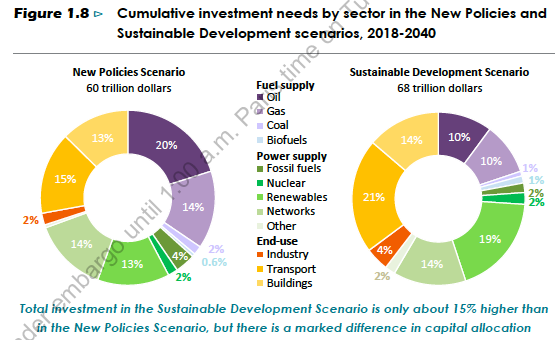

Investimento

Em termos de investimento, a AIE considera que mais de 70% dos US $ 42 bilhões em investimentos em fornecimento de energia em seu cenário NPS «são feitos por entidades governamentais ou respondem a uma garantia de renda total ou parcial estabelecida pelos governos». Espera-se que um quarto venha de empresas privadas.

Quanto aos números, a agência afirma que em 2017 o investimento mundial em energia caiu ligeiramente pelo terceiro ano consecutivo e foi de US $ 1,8 trilhão. Desse número, a maioria foi para o setor elétrico, diz ele, destacando a crescente importância desse setor.

Em geral, a China lidera o caminho, já que as estimativas sugerem que ela cobre mais de um quinto do total global.

Examinando em seus diferentes cenários, a AIE afirma que o investimento em energia será de US $ 2,2 trilhões a cada ano entre 2018 e 2025 e US $ 2,8 trilhões a cada ano em seu NPS, com os combustíveis fósseis que mais beneficiam em termos de investimentos em oferta total.

«A despesa média anual de petróleo e gás aumenta no cenário Novas Políticas dos US $ 580 bilhões esperados entre hoje e 2025 para US $ 740 bilhões por ano entre 2025 e 2040. Os Estados Unidos respondem por quase 20% do investimento total de petróleo e gás em todo o mundo, seguido pelo Oriente Médio com quase 15% «, diz o relatório.

Diz-se que as energias renováveis representam mais da metade do investimento feito em usinas elétricas desde 2010 e continuarão a ter a maior parte do investimento na NIE da AIE, com uma média anual de US $ 350 bilhões.

La demanda de electricidad es inferior en el Escenario de Desarrollo Sostenibledebido a una mayor eficiencia energética en todos los sectores. “La inversión continua en el suministro de petróleo y gas, sin embargo, sigue siendo esencial incluso en el Escenario de Desarrollo Sosteniblehasta 2040”, afirman.

Outra leitura

A transição energética é complexa e desigual, diz a AIE. E enquanto a parcela de energia renovável cresceu, o consumo de carvão está se recuperando e as emissões de CO2 estão novamente em ascensão.

«O Cenário de Políticas Novas fornece uma medida do progresso real que está sendo feito em muitos países do mundo, e identifica áreas do mundo que não atendem aos objetivos de garantir o acesso universal», diz o relatório.

Como mencionado acima, a agência também aponta claramente que os governos estão desempenhando um papel fundamental na forma como nossos futuros de energia são moldados, em termos de investimentos e políticas.

Assim, em vez de gastar tempo precioso que quase ninguém tem que ler um relatório que ainda coloca petróleo e gás como os principais atores energéticos, os formuladores de políticas devem sentar-se com um café e o livro já proposto para reverter o aquecimento global (Redução: O plano mais completo já proposto para reverter o aquecimento global). O livro apresenta 100 planos de ação concretos que incluem «as soluções mais importantes e existentes para enfrentar a mudança climática».

O que foi descoberto é um caminho que pode reverter as emissões globais de gases de efeito estufa dentro de trinta anos. A investigação revelou que a humanidade tem os meios e técnicas disponíveis. Não é necessário inventar nada de novo, mas existem inúmeras soluções engenhosas. «A tarefa da humanidade é acelerar o conhecimento e o crescimento do que é possível o mais rápido possível», escreve o editor, Paul Hawken.

E isso não inclui combustíveis fósseis. Pessoalmente, sou muito claro sobre o que prefiro ler.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.